นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 33.10 บาทต่อดอลลาร์

“แข็งค่าขึ้น” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 33.16 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) ทยอยแข็งค่าขึ้น ในลักษณะ Sideways Down (แกว่งตัวในกรอบ 33.08-33.19 บาทต่อดอลลาร์) โดยมีจังหวะแข็งค่าขึ้นบ้าง ตามการทยอยปรับตัวขึ้นต่อเนื่องของราคาทองคำ ซึ่งยังคงได้แรงหนุนจากความไม่แน่นอนของทั้ง การเลือกตั้งสหรัฐฯ และสถานการณ์ความขัดแย้งในตะวันออกกลาง ส่วนเงินดอลลาร์ก็เริ่มเผชิญแรงขายทำกำไร หลังปรับตัวขึ้นในช่วงก่อนหน้า อีกทั้งเงินดอลลาร์ก็ยังถูกกดดันจากการรีบาวด์แข็งค่าขึ้นของบรรดาสกุลเงินหลัก โดยเฉพาะ เงินเยนญี่ปุ่น (JPY) ตามส่วนต่างบอนด์ยีลด์ 10 ปี สหรัฐฯ กับญี่ปุ่น ที่ลดลง รวมถึงการทยอยเพิ่มสถานะ Long JPY ของผู้เล่นในตลาด ที่รอจังหวะ Buy on Dip (รอเงินเยนญี่ปุ่นมีจังหวะอ่อนค่าบ้าง) ทั้งนี้ การแข็งค่าขึ้นของเงินบาท ก็ถูกชะลอลงบ้าง แถวโซนแนวรับ 33.10 บาทต่อดอลลาร์ ตามแรงซื้อเงินดอลลาร์ของผู้เล่นในตลาดบางส่วน ซึ่งเราประเมินว่า ส่วนหนึ่งก็อาจเกี่ยวกับโฟลว์ธุรกรรมซื้อน้ำมันดิบได้ หลังราคาน้ำมันดิบได้ปรับตัวลดลงต่อเนื่อง จนกลับมาใกล้ระดับช่วงสิ้นเดือนกันยายน (Brent อยู่แถวโซน 73 ดอลลาร์ต่อบาร์เรล ส่วน WTI อยู่แถวโซน 69 ดอลลาร์ต่อบาร์เรล)

สัปดาห์ที่ผ่านมา แม้เงินดอลลาร์จะทยอยแข็งค่าขึ้น แต่เงินบาทก็พลิกกลับมาแข็งค่าขึ้นในช่วงปลายสัปดาห์ หลังราคาทองคำปรับตัวขึ้นทำจุดสูงสุดใหม่

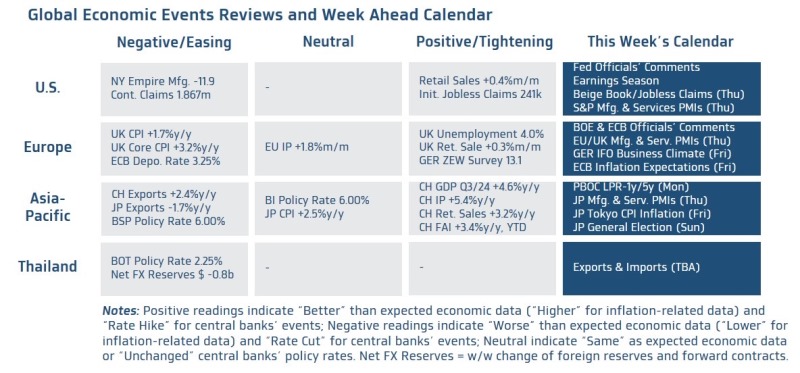

สำหรับสัปดาห์นี้ เราประเมินว่า ควรรอติดตาม รายงานดัชนี PMI ของบรรดาประเทศเศรษฐกิจหลัก พร้อมรอลุ้น ผลการเลือกตั้งญี่ปุ่น และ รายงานผลประกอบการของบรรดาบริษัทจดทะเบียน

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ผู้เล่นในตลาดจะรอประเมินแนวโน้มการดำเนินนโยบายการเงินของเฟด ผ่านรายงานข้อมูลเศรษฐกิจสหรัฐฯ อาทิ ดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (S&P Manufacturing & Services PMIs) เดือนตุลาคม และยอดผู้ขอรับสวัสดิการการว่างงาน (Jobless Claims) รวมถึง ถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด และรายงานสรุปภาวะเศรษฐกิจโดยบรรดาเฟดสาขาต่างๆ (Fed Beige Book) และนอกเหนือจากปัจจัยดังกล่าว เรามองว่า ผู้เล่นในตลาดจะให้ความสนใจกับรายงานผลประกอบการของบรรดาบริษัทจดทะเบียน รวมถึงแนวโน้มผลการเลือกตั้งสหรัฐฯ ซึ่งอาจส่งผลกระทบต่อทิศทางตลาดการเงินในช่วงนี้ได้

▪ ฝั่งยุโรป – ผู้เล่นในตลาดจะประเมินแนวโน้มนโยบายการเงินของธนาคารกลางอังกฤษ (BOE) และธนาคารกลางยุโรป (ECB) ผ่านรายงานข้อมูลเศรษฐกิจ อย่าง ดัชนี PMI ภาคการผลิตและภาคการบริการของอังกฤษและยูโรโซน รวมถึงคาดการณ์อัตราเงินเฟ้อที่สำรวจโดย ECB (Inflation Expectations) และถ้อยแถลงของบรรดาเจ้าหน้าที่ BOE และ ECB โดยล่าสุด ผู้เล่นในตลาดต่างประเมินว่า BOE มีโอกาสราว 88% ที่จะเดินหน้าลดดอกเบี้ยต่อ -50bps ใน 2 การประชุมที่เหลือในปีนี้ ส่วน ECB มีโอกาส 45% ที่จะเร่งลดดอกเบี้ย -50bps ในเดือนธันวาคม

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอจับตารายงานดัชนี PMI ภาคการผลิตและภาคการบริการของญี่ปุ่น และอัตราเงินเฟ้อ CPI ของกรุงโตเกียว เพื่อประเมินแนวโน้มการดำเนินนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) ซึ่งล่าสุด ผู้เล่นในตลาดคงคาดการณ์ว่า BOJ อาจเดินหน้าขึ้นดอกเบี้ยต่อเนื่องได้ในปีหน้า นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้น ผลการเลือกตั้งสภาผู้แทน (Lower House Election) ของญี่ปุ่น ในวันอาทิตย์ 27 ตุลาคม นี้ โดยจากสถิติในอดีต เงินเยนญี่ปุ่น (JPY) มักจะไม่ได้เคลื่อนไหวอย่างชัดเจน หลังรับรู้ผลการเลือกตั้ง (เนื่องจากส่วนใหญ่ พรรค LDP มักจะครองเสียงข้างมากในสภาได้) ยกเว้น การเลือกตั้งนั้นมีแนวโน้มก่อให้เกิดการเปลี่ยนแปลงเชิงโครงสร้างของการเมืองและนโยบายเศรษฐกิจ รวมถึงนโยบายการเงิน อาทิ ในปี 2009 พรรค DPJ สามารถชนะพรรค LDP ได้ หนุนให้เงินเยนญี่ปุ่นแข็งค่าขึ้นราว 4% หลังการเลือกตั้ง 1 เดือน ส่วนปี 2012 พรรค LDP ภายใต้อดีตนายกฯ Shinzo Abe ชนะการเลือกตั้ง นำไปสู่นโยบายเศรษฐกิจ Abenomics ทำให้เงินเยนญี่ปุ่น อ่อนค่าลง กว่า 6% หลังการเลือกตั้ง 1 เดือน ซึ่งการเลือกตั้งสภาผู้แทนที่จะถึงนี้นั้น พรรค LDP ก็อาจยังสามารถครองเสียงข้างมากในสภา ร่วมกับพรรคพันธมิตร Komeito ตามเดิม ซึ่งอาจไม่ส่งผลกระทบต่อเงินเยนญี่ปุ่นอย่างมีนัยสำคัญ แต่หาก พรรค LDP สามารถครองเสียงข้างมากในสภาได้อย่างเบ็ดเสร็จเพียงพรรคเดียว หรือพรรคฝ่ายค้าน CDP พลิกกลับมาชนะการเลือกตั้ง ก็อาจหนุนให้เงินเยนญี่ปุ่น แข็งค่าขึ้นได้ไม่ยาก ส่วนในฝั่งจีน ผู้เล่นในตลาดจะรอลุ้นว่า อัตราดอกเบี้ยเงินกู้ลูกหนี้ชั้นดี (Loan Prime Rate) ประเภท 1 ปี และ 5 ปี จะมีการปรับลดลงหรือไม่ หลังในช่วงก่อนหน้าธนาคารกลางจีน (PBOC) ได้ทยอยลดดอกเบี้ย เพื่อช่วยกระตุ้นการฟื้นตัวเศรษฐกิจจีน นอกจากนี้ ผู้เล่นในตลาดจะรอลุ้นรายงานผลกำไรภาคอุตสาหกรรม (Industrial Profits) ของจีน ในเดือนกันยายน ว่าจะเริ่มมีแนวโน้มกลับมาขยายตัวได้หรือไม่

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอจับตารายงานยอดการส่งออกและนำเข้า (Exports & Imports) และดุลการค้า (Trade Balance) เดือนกันยายน ซึ่งบรรดานักวิเคราะห์ประเมินว่า ยอดการส่งออกของไทยมีแนวโน้มขยายตัวต่อเนื่อง +3.5%y/y ส่วนยอดการนำเข้าก็อาจขยายตัวราว +5.5%y/y ทำให้โดยรวมดุลการค้าอาจเกินดุลเกือบ +2 พันล้านดอลลาร์ และนอกเหนือจากรายงานข้อมูลเศรษฐกิจดังกล่าว ควรจับตาฟันด์โฟลว์นักลงทุนต่างชาติ หลังนักลงทุนต่างชาติยังคงทยอยขายสินทรัพย์ไทยอย่างต่อเนื่อง ซึ่งแรงขายสินทรัพย์ไทยดังกล่าวก็มีส่วนชะลอการแข็งค่าของเงินบาท ที่ได้แรงหนุนจากโฟลว์ธุรกรรมขายทำกำไรทองคำพอสมควร หลังราคาทองคำได้ปรับตัวขึ้นทำจุดสูงสุดใหม่เป็นประวัติการณ์ (All-Time High)

สำหรับ แนวโน้มของค่าเงินบาท แม้เงินบาทอาจแข็งค่าขึ้นบ้าง ตราบใดที่ราคาทองคำยังปรับตัวสูงขึ้นต่อ แต่เราคงมั่นใจแนวโน้มการอ่อนค่าของเงินบาท หากเงินบาทไม่ได้แข็งค่าทะลุโซน 33 บาทต่อดอลลาร์ อย่างชัดเจนและต่อเนื่อง ซึ่งต้องรอจับตา ทิศทางเงินหยวนจีน (CNY) และราคาสินค้าโภคภัณฑ์ (ทองคำกับน้ำมันดิบ) นอกเหนือจากแนวโน้มเงินดอลลาร์ ทั้งนี้ เงินบาทอาจถูกกดดันจากแรงขายสินทรัพย์ไทยของนักลงทุนต่างชาติ โดยเฉพาะในส่วนแรงขายหุ้นไทย หลังดัชนี SET มีความเสี่ยงที่อาจปรับฐาน (Correction) ได้ในระยะสั้น

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์ยังคงเผชิญความผันผวน Two-Way Volatility โดยแนวโน้มเงินดอลลาร์จะขึ้นกับรายงานข้อมูลเศรษฐกิจสหรัฐฯ ว่าจะออกมาดีกว่าคาดเป็นส่วนใหญ่หรือไม่ ทั้งนี้ เงินดอลลาร์อาจพอได้แรงหนุนจากการเตรียมรับมือความไม่แน่นอนของการเลือกตั้งสหรัฐฯ ที่ผู้เล่นในตลาดได้ทยอยเพิ่มโอกาส โดนัลด์ ทรัมป์ชนะการเลือกตั้ง

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 32.85-33.45 บาท/ดอลลาร์

ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 33.00-33.25 บาท/ดอลลาร์