Key Highlights

- กลไกราคาคาร์บอนภาคบังคับเป็นเครื่องมือที่มีประสิทธิภาพที่จะสนับสนุนเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของประเทศ ช่วยบรรเทาผลกระทบจากมาตรการราคาคาร์บอนของประเทศคู่ค้า และเป็นการกระตุ้นการปรับตัวของภาคส่วนต่างๆ เพื่อรับมือกับปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ

- ภายในปีงบฯ 68 ไทยจะเริ่มเก็บภาษีคาร์บอนจากน้ำมัน ซึ่งเมื่อประเมินเบื้องต้นในกลุ่มตัวอย่างผู้ประกอบการเหล็ก พบว่าภาษีคาร์บอนของไทยมีสัดส่วนเพียง 0.5-0.8% เมื่อเทียบกับค่าใช้จ่าย CBAM Certification และยังคงต้องรอความชัดเจนว่าจะสามารถนำไปหักออกจากค่าใช้จ่ายดังกล่าวได้หรือไม่ อย่างไรก็ดี นับเป็นจุดเริ่มต้นให้ภาคธุรกิจเร่งปรับตัวให้พร้อมรับกับมาตรการราคาคาร์บอนที่จะทวีความเข้มข้นขึ้นในอนาคต

- Krungthai COMPASS แนะนำผู้ประกอบการ โดยเฉพาะกลุ่มพลังงาน ขนส่ง การผลิตและการก่อสร้าง ซึ่งปล่อยก๊าซเรือนกระจกสูง ควรเร่งจัดทำข้อมูลและติดตามการปล่อยก๊าซเรือนกระจกของตนเอง ปรับปรุงประสิทธิภาพการผลิตและลงทุนในเทคโนโลยีใหม่ๆ เพื่อลดการปล่อยก๊าซเรือนกระจก และต้องติดตามมาตรการสิ่งแวดล้อมทั้งในและต่างประเทศอย่างใกล้ชิด ด้านภาครัฐควรมีบทบาทสำคัญในการสนับสนุนการปรับตัวของภาคธุรกิจ ขณะเดียวกัน ควรกำหนดนโยบายราคาคาร์บอนให้สอดคล้องกับต่างประเทศ ทั้งในแง่ของมาตรฐานและกรอบเวลา พร้อมกับพัฒนาระบบติดตามข้อมูลการปล่อยก๊าซเรือนกระจกของประเทศ

ภวิกา กล้าหาญ

Krungthai COMPASS

ปัจจุบันหลายภาคส่วนทั่วโลกได้ให้ความสำคัญกับการตั้งเป้าหมายลดปริมาณก๊าซเรือนกระจกและการดำเนินมาตรการต่างๆ เพื่อแก้ปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งกลไกราคาคาร์บอน (Carbon Pricing) ที่ทำให้การปล่อยก๊าซเรือนกระจกมีต้นทุนหรือราคาที่ต้องจ่าย เป็นหนึ่งในเครื่องมือที่มีประสิทธิภาพที่จะช่วยกระตุ้นให้ภาคธุรกิจลดการปล่อยก๊าซเรือนกระจก ด้วยการหันมาใช้พลังงานสะอาดและลงทุนในเทคโนโลยีใหม่ๆ ที่เป็นมิตรต่อสิ่งแวดล้อม อย่างไรก็ดี กลไกราคาคาร์บอนมีทั้งรูปแบบภาคบังคับที่ภาครัฐมีการออกกฎหมายเกี่ยวกับการกำหนดราคาคาร์บอนหรือควบคุมปริมาณการปล่อยก๊าซเรือนกระจก และภาคสมัครใจที่ไม่ได้มีกฎหมายมาบังคับ แต่เกิดจากความร่วมมือกันของภาคธุรกิจที่มีความประสงค์จะลดการปล่อยก๊าซเรือนกระจกด้วยความสมัครใจ โดยขณะนี้หลายประเทศได้เริ่มใช้หรือมีความพยายามที่จะนำกลไกราคาคาร์บอนภาคบังคับมาใช้ เพื่อบรรลุเป้าหมายการลดก๊าซเรือนกระจกของตนเอง ไม่ว่าจะเป็นการเก็บภาษีคาร์บอน (Carbon Tax) และการจัดตั้งระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading System: ETS)

ณ ปัจจุบันประเทศไทยมีการใช้กลไกราคาคาร์บอนในภาคสมัครใจเท่านั้น คือการซื้อขายคาร์บอนเครดิตจากโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย หรือ โครงการ T-VER ที่เริ่มดำเนินการมาตั้งแต่ปี 2559 ซึ่งอาจมีประสิทธิภาพไม่เพียงพอที่จะช่วยให้ไทยบรรลุเป้าหมายการลดก๊าซเรือนกระจก โดยที่ผ่านมามีมูลค่าการซื้อขายคาร์บอนเครดิตสะสมเพียง 300 ล้านบาท คิดเป็นปริมาณก๊าซเรือนกระจกสะสมอยู่ที่ 3.5 MtCO2eq[1] ขณะที่ประเทศไทยมีการปล่อยก๊าซเรือนกระจกเฉลี่ยราว 370 Mt MtCO2eq/ปี (ปี 2559-2562)

ท่ามกลางแรงกดดันจากมาตรการราคาคาร์บอนของประเทศคู่ค้าและเป้าหมายลดการปล่อยก๊าซเรือนกระจก การนำกลไกราคาคาร์บอนภาคบังคับมาใช้ในประเทศไทยจึงจะเกิดขึ้นอย่างแน่นอนในอนาคต ซึ่งขณะนี้ภาครัฐก็กำลังอยู่ระหว่างการวางแนวนโยบายเพื่อเตรียมความพร้อมในการดำเนินการ บทความฉบับนี้ Krungthai COMPASS จึงอยากชวนผู้อ่านไปร่วมกันหาคำตอบว่าทำไมประเทศไทยจึงต้องนำกลไกราคาคาร์บอนภาคบังคับมาใช้ แนวนโยบายที่จะนำกลไกราคาคาร์บอนภาคบังคับของไทยเป็นอย่างไร โดยเริ่มจากการทำความรู้จักกับกลไกราคาคาร์บอนภาคบังคับที่ถูกนำมาใช้กันอย่างแพร่หลายอย่างภาษีคาร์บอนและระบบ ETS

ทำความรู้จักกับภาษีคาร์บอนและระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก

กลไกราคาคาร์บอนภาคบังคับที่ถูกนำมาใช้กันอย่างแพร่หลายมี 2 รูปแบบ คือ

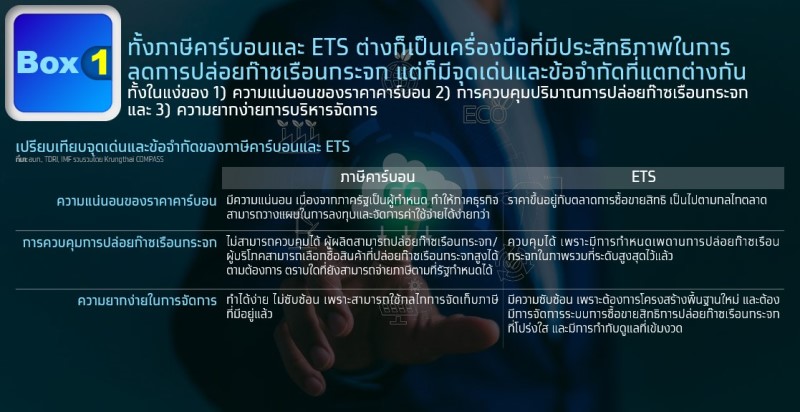

- ภาษีคาร์บอน (Carbon Tax) เป็นการกำหนดให้ผู้ปล่อยก๊าซเรือนกระจกต้องจ่ายค่าปล่อยตามหลักการของผู้ก่อมลพิษเป็นผู้จ่าย (Polluter Pay Principal) โดยรัฐบาลเป็นผู้กำหนดราคาคาร์บอนต่อหน่วยของการปล่อยก๊าซเรือนกระจก ซึ่งอาจเก็บทางตรงจากปริมาณการปล่อยก๊าซเรือนกระจกการจากผลิตสินค้าและบริการ หรือเก็บทางอ้อมจากการบริโภคสินค้าที่มีการปล่อยก๊าซเรือนกระจกสูง เช่น เก็บจากการใช้น้ำมันเชื้อเพลิงหรือการใช้ถ่านหิน เป็นต้น

- 2) ระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading System: ETS) หรือระบบ Cap and Trade เป็นการกำหนดเพดานการปล่อยก๊าซเรือนกระจกในภาพรวม และกำหนดสิทธิการปล่อยก๊าซเรือนกระจกให้กับแต่ละองค์กร โดยหากองค์กรใดปล่อยก๊าซเรือนกระจกต่ำกว่าสิทธิที่ได้รับการจัดสรร ก็สามารถนำสิทธิที่เหลือไปขายต่อให้กับองค์กรอื่นได้ ในทางตรงข้ามหากองค์กรใดปล่อยก๊าซเรือนกระจกเกินสิทธิที่ได้รับ ก็ต้องซื้อสิทธิจากองค์กรอื่น ซึ่งกรณีนี้ราคาคาร์บอนจะถูกกำหนดด้วยกลไกตลาด ทั้งนี้ กรณีที่องค์กรใดปล่อยก๊าซเรือนกระจกเกินกว่าสิทธิที่ได้รับและไม่ได้ซื้อสิทธิเพิ่มเติมจากองค์กรอื่น จนเพียงพอที่จะครอบคลุมส่วนเกินนั้น ก็จะต้องเสียค่าปรับตามที่ภาครัฐกำหนด (Excess Emission Penalty) ซึ่งมักจะมีราคาสูงกว่าการซื้อขายสิทธิในตลาดคาร์บอน

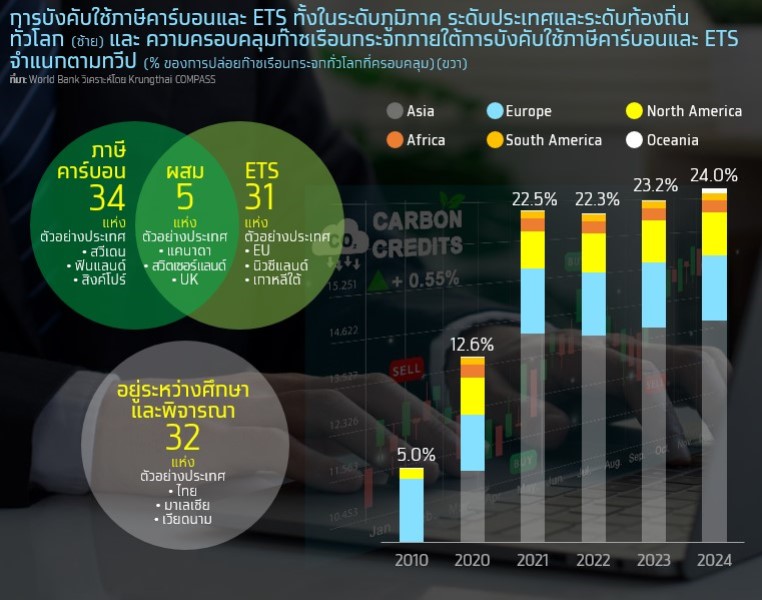

ภาษีคาร์บอนและ ETS ถูกนำมาใช้อย่างแพร่หลาย จากรายงาน State and Trends Carbon Pricing 2024 ของ World Bank ระบุว่า ปัจจุบันภาษีคาร์บอนและ ETS ถูกนำมาใช้ทั้งในระดับภูมิภาค ระดับประเทศ และระดับท้องถิ่นรวม 70 แห่งทั่วโลก ซึ่งครอบคลุมปริมาณก๊าซเรือนกระจกราว 12.8 GtCO2eq คิดเป็น 24% ของปริมาณก๊าซเรือนกระจกที่ถูกปล่อยทั่วโลก ทั้งนี้ บางประเทศที่มีการบังคับใช้ภาษีคาร์บอนหรือ ETS อย่างใดอย่างหนึ่งอยู่แล้วก็มีแนวทางที่จะนำกลไกราคาคาร์บอนทั้ง 2 รูปแบบมาใช้พร้อมกัน เพื่อเพิ่มประสิทธิภาพในการลดการปล่อยก๊าซเรือนกระจก นอกจากนั้น ยังมีรัฐบาลส่วนกลางและท้องถิ่นอีกกว่า 32 แห่งที่อยู่ระหว่างการศึกษาและพิจารณาที่จะนำภาษีคาร์บอนหรือ ETS มาใช้ ซึ่งประเทศไทยเองก็เป็นหนึ่งในนั้น

ทำไมประเทศไทยจึงต้องนำกลไกราคาคาร์บอนภาคบังคับมาใช้

1. เป็นเครื่องมือสำคัญที่จะสนับสนุนการบรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของประเทศได้ ภายใต้ Nationally Determined Contribution (NDC) ซึ่งเป็นข้อผูกพันทางกฎหมายในระดับนานาชาติภายใต้ข้อตกลงปารีส ระบุว่า ประเทศไทยจะลดการปล่อยก๊าซเรือนกระจก 30-40% จากกรณีปกติ ภายในปี 2573 รวมทั้งเป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutral) ภายในปี 2593 และเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero Emission) ภายในปี 2608 แม้ว่าประเทศไทยจะมีแนวทางในการลดก๊าซเรือนกระจกโดยอาศัยการดำเนินมาตรการจากภาคส่วนต่างๆ ไม่ว่าจะเป็นภาคพลังงาน คมนาคมขนส่ง การจัดการของเสีย อุตสาหกรรม และเกษตรกรรม แต่ก็อาจไม่เพียงพอ

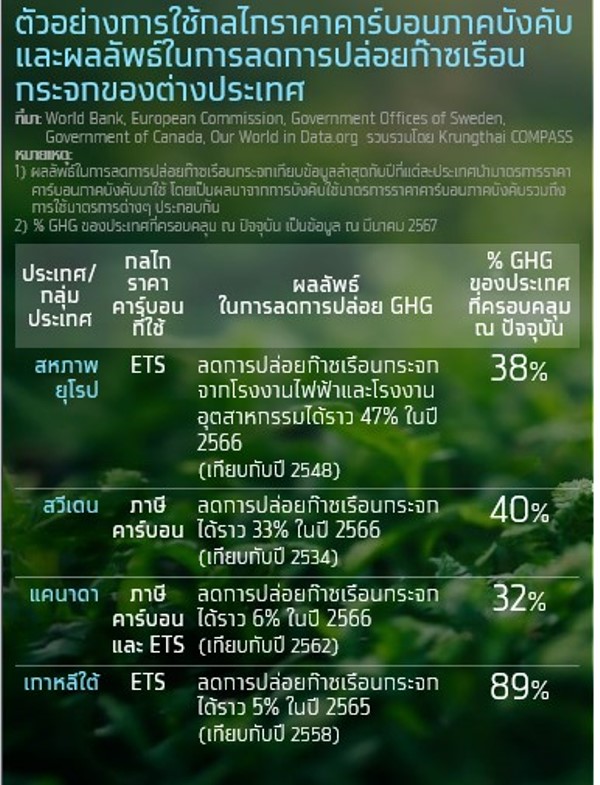

ที่จะทำให้บรรลุเป้าหมายการลดการปล่อยก๊าซเรือนกระจกที่ท้าทายมากขึ้น หากปราศจากกลไกราคาคาร์บอนภาคบังคับที่ทำให้ภาคธุรกิจต้องรับผิดชอบต่อปริมาณก๊าซเรือนกระจกที่ปล่อยออกมา โดยรวมแล้ว กลไกราคาคาร์บอนภาคบังคับจึงเป็นเครื่องมือที่มีประสิทธิภาพสูงในการลดก๊าซเรือนกระจกที่หลายประเทศทั่วโลกนำมาใช้ในการบริหารจัดการการปล่อยก๊าซเรือนกระจก สอดคล้องกับงานศึกษาจากวารสาร Nature Communications[2] ที่พบว่าการใช้มาตรการราคาคาร์บอนไม่ว่าจะเป็นภาษีคาร์บอนหรือ ETS ของนานาประเทศในปัจจุบัน นำไปสู่การลดการปล่อยก๊าซเรือนกระจกอย่างมีนัยสำคัญโดยเฉลี่ย 5-21%

2. ช่วยบรรเทาผลกระทบที่เกิดขึ้นจากมาตรการด้านสิ่งแวดล้อมของประเทศคู่ค้า เพื่อป้องกันการรั่วไหลของคาร์บอน (Carbon Leakage) หากกลไกราคาคาร์บอนของไทยเป็นไปตามเงื่อนไขของมาตรการที่ประเทศคู่ค้ากำหนด เช่น มาตรการ CBAM ของ EU ที่เป็นการปรับราคาคาร์บอนของสินค้านำเข้าบางประเภท เพื่อป้องกันการนำเข้าสินค้าที่ปล่อยก๊าซเรือนกระจกสูงเข้ามาใน EU ซึ่งจะบังคับใช้อย่างเต็มรูปแบบในปี 2569 ตามมาด้วยสหรัฐฯ และสหราชอาณาจักรที่คาดว่าจะบังคับใช้มาตรการลักษณะเดียวกันนี้ในปี 2569 และ 2570 ตามลำดับ โดยมาตรการในลักษณะนี้มีแนวโน้มจะถูกนำมาใช้เป็นเงื่อนไขหรือข้อกีดกัน

ทางการค้าระหว่างประเทศมากขึ้นในอนาคต หากประเทศไทยมีการบังคับใช้กลไกราคาคาร์บอนที่เป็นมาตรฐานสากลและตรงตามเงื่อนไขการลดหรือยกเว้นภาระภาษีของมาตรการที่ประเทศคู่ค้ากำหนด ผู้ส่งออกไทยน่าจะได้รับประโยชน์จากการนำภาษีคาร์บอนหรือค่าใช้จ่ายที่เกี่ยวข้องกับคาร์บอนที่ได้ชำระภายในประเทศไปลดค่าใช้จ่ายเกี่ยวกับคาร์บอนที่เกิดจากมาตรการด้านสิ่งแวดล้อมของประเทศคู่ค้าต่างๆ ได้ ภายใต้เงื่อนไขหรือข้อยกเว้นของแต่ละประเทศที่อาจแตกต่างกัน รวมทั้งยังเป็นการกระตุ้นให้ผู้ประกอบการไทยเริ่มปรับตัว เพื่อรักษาขีดความสามารถในการแข่งขันในตลาดโลกได้ในระยะยาว

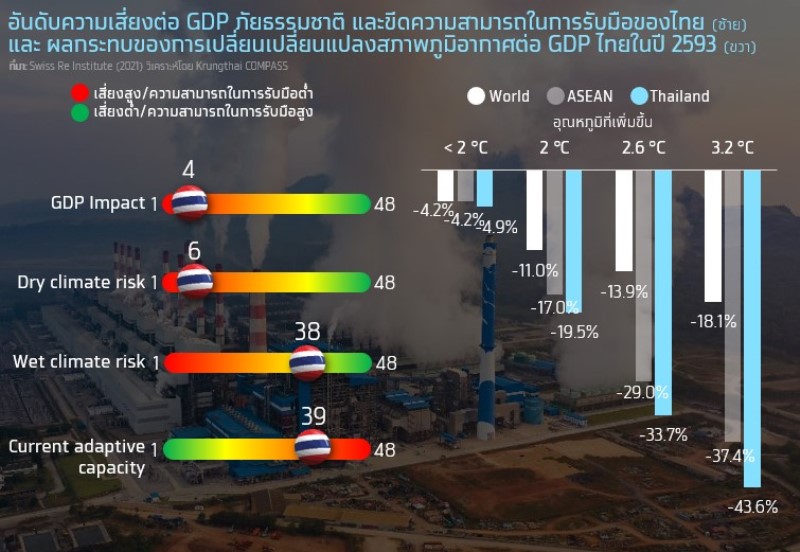

3. เป็นการกระตุ้นการปรับตัวของภาคส่วนต่างๆ เพื่อรับมือกับความเสี่ยงและผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ เนื่องจากประเทศไทยมีความเสี่ยงสูงจากการเปลี่ยนแปลงสภาพภูมิอากาศ โดยจากข้อมูลของ Germanwatch ระบุว่า ประเทศไทยถูกจัดอยู่ในลำดับที่ 9 ของประเทศที่มีความเสี่ยงสูงที่จะได้รับผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ นอกจากนี้ การศึกษาของ Swiss Re Institute ในปี 2564 ได้วิเคราะห์ผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศที่มีต่อ 48 ประเทศซึ่งครอบคลุมกว่า 90% ของ GDP โลก พบว่า การเปลี่ยนแปลงสภาพภูมิอากาศส่งผลกระทบต่อ GDP ของไทยในระดับสูงกว่าภาพรวมของโลกรวมถึงประเทศในอาเซียนด้วยกันอย่างชัดเจน หากจัดอันดับตามความรุนแรง GDP ของไทยมีโอกาสที่จะได้รับผลกระทบสูงมากเป็นอันดับที่ 4 โดยในกรณีร้ายแรงที่อุณหภูมิโลกเพิ่มขึ้น 3.2 องศาเซียลเซียส จะส่งผลให้ GDP ของไทยลดลงสูงถึง 43.6% ในปี 2593 อีกทั้งไทยยังมีความเสี่ยงสูงที่จะเผชิญภัยแล้งเป็นอันดับที่ 6 ขณะที่ขีดความสามารถในการรับมือของไทยยังอยู่ในระดับต่ำ ถูกจัดอยู่ในอันดับที่ 39 จากทั้งหมด 48 ประเทศ

ไทยมีแนวนโยบายที่จะนำกลไกราคาคาร์บอนภาคบังคับมาใช้อย่างไร

ประเทศไทยกำลังพิจารณานำกลไกราคาคาร์บอนภาคบังคับมาใช้ทั้งภาษีคาร์บอนและ ETS โดยระยะแรก กรมสรรพสามิตเตรียมเก็บภาษีคาร์บอนจากสินค้าน้ำมันและผลิตภัณฑ์น้ำมัน ภายในปีงบประมาณ 2568 โดยจะเป็นการแปลงภาษีสรรพสามิตน้ำมันที่มีการจัดเก็บอยู่แล้วในปัจจุบันให้ผูกติดกับภาษีคาร์บอน เบื้องต้นคาดว่าอัตราภาษีจะอยู่ที่ 200 บาท/tCO2eq หรือราว 5 ดอลลาร์สหรัฐฯ/tCO2eq โดยในระยะถัดไป 2-3 ปีข้างหน้า หาก พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศเริ่มบังคับใช้ อาจขยายการเก็บภาษีคาร์บอนไปยังการผลิตต้นน้ำต่างๆ และขึ้นราคาคาร์บอนเพื่อจูงใจให้เกิดการเปลี่ยนพฤติกรรม รวมถึงการนำระบบ ETS มาใช้

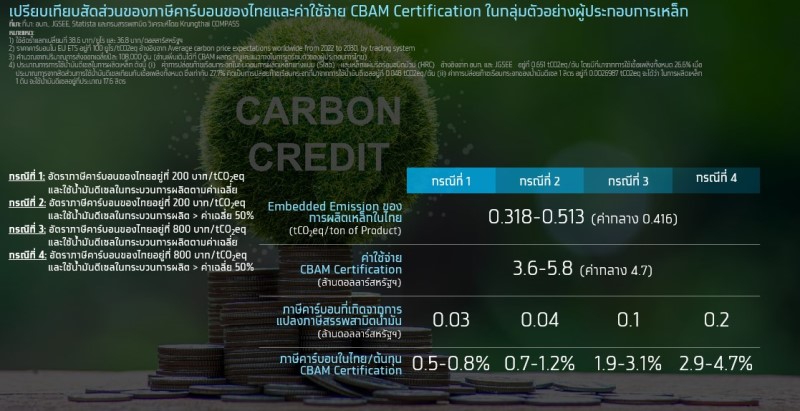

จากการประเมินในเบื้องต้น Krungthai COMPASS พบว่า ภาษีคาร์บอนที่เกิดจากการแปลงภาษีสรรพสามิตน้ำมันมีสัดส่วนที่น้อย เมื่อเทียบกับค่าใช้จ่ายที่เกิดจากมาตรการ EU CBAM คิดเป็นเพียง 0.5-0.8%

ของค่าใช้จ่าย CBAM Certification ในกลุ่มตัวอย่างผู้ประกอบการเหล็กแท่ง (Slab) และเหล็กรีดร้อนชนิดม้วน (HRC) ที่มีอาจมีต้นทุนส่วนเพิ่มจากมาตรการ CBAM หรือค่าใช้จ่าย CBAM Certification อยู่ที่ 3.6-5.8 ล้านดอลลาร์สหรัฐฯ หรือคิดเป็น 1.2-2.0% ของมูลค่าส่งออกทั้งหมด เมื่อมาตรการมีผลบังคับใช้อย่างเต็มรูปแบบในปี 2569 (อ่านเพิ่มเติมได้ที่ CBAM ผลกระทบและแนวทางในการเตรียมตัวของผู้ประกอบการไทย) หากกำหนดสมมติฐานให้การผลิตเหล็ก 1 ตัน มีการใช้น้ำมันดีเซลอยู่ที่ 18 ลิตร หรือคิดเป็น 28% ของเชื้อเพลิงที่ใช้ทั้งหมด ภายใต้มาตรการภาษีคาร์บอนระยะแรก ผู้ประกอบการในกลุ่มนี้จะมีภาษีคาร์บอนที่เกิดจากการใช้น้ำมันดีเซลอยู่ที่ราว 3 หมื่นดอลลาร์สหรัฐฯ หรือคิดเป็น 0.5-0.8% ของค่าใช้จ่าย CBAM Certification ซึ่งยังคงต้องรอความชัดเจนว่าจะสามารถนำภาษีคาร์บอนของไทยไปหักออกจากค่าใช้จ่ายดังกล่าวได้หรือไม่

สัดส่วนภาษีคาร์บอนของไทยกับค่าใช้จ่าย CBAM Certification ขึ้นอยู่กับหลายปัจจัย เช่น ปริมาณการใช้น้ำมันดีเซลในกระบวนการผลิตเหล็ก หากผู้ประกอบการเหล็กมีการใช้น้ำมันดีเซลในการผลิตสูงกว่าค่าเฉลี่ย 50% จะส่งผลให้ผู้ประกอบการในกลุ่มนี้มีภาษีคาร์บอนที่เกิดจากการใช้น้ำมันดีเซลอยู่ที่ราว 4 หมื่นดอลลาร์สหรัฐฯ ซึ่งคิดเป็น 0.7-1.2% ของค่าใช้จ่าย CBAM Certification นอกจากนั้นยังมีปัจจัยอื่นๆ เช่น ค่าการปล่อยก๊าซเรือนกระจกของผลิตภัณฑ์เหล็กที่แตกต่างกันไปในแต่ละราย ราคาคาร์บอนของ EU ETS เป็นต้น

ราคาคาร์บอนที่แตกต่างกันมากเป็นสาเหตุที่ทำให้ภาษีคาร์บอนของไทยมีสัดส่วนต่ำเมื่อเทียบกับค่าใช้จ่าย CBAM Certification จากการที่อัตราภาษีเริ่มต้นของไทยอยู่ที่ 200 บาท/tCO2eq หรือ 5 ดอลลาร์สหรัฐฯ/tCO2eq ขณะที่ราคาคาร์บอนใน EU ETS อยู่ที่ราว 100 ยูโร/tCO2eq หรือคิดเป็น 105 ดอลลาร์สหรัฐฯ/tCO2eq ซึ่งสูงกว่าอัตราภาษีของไทยถึง 19 เท่า ทั้งนี้ หากปรับอัตราภาษีของไทยให้มีความสอดคล้องกับราคาคาร์บอนใน EU ETS เพิ่มมากขึ้น จะส่งผลให้ภาษีคาร์บอนของไทยมีสัดส่วนเพิ่มขึ้น เมื่อเทียบกับค่าใช้จ่าย CBAM Certification หากกำหนดสมมติฐานให้เป็น 800 บาท/tCO2eq หรือคิดเป็น 22 ดอลลาร์สหรัฐฯ/tCO2eq กรณีที่ใช้น้ำมันดีเซลในกระบวนการผลิตตามค่าเฉลี่ย จะส่งผลให้ผู้ประกอบการในกลุ่มนี้มีภาษีคาร์บอนคิดเป็น 1.9-3.1% ของค่าใช้จ่าย CBAM Certification โดยหากผู้ประกอบการเหล็กมีการใช้น้ำมันดีเซลในการผลิตสูงกว่าค่าเฉลี่ย 50% ผู้ประกอบการในกลุ่มนี้จะมีภาษีคาร์บอนคิดเป็น 2.9-4.7% ของค่าใช้จ่าย CBAM Certification

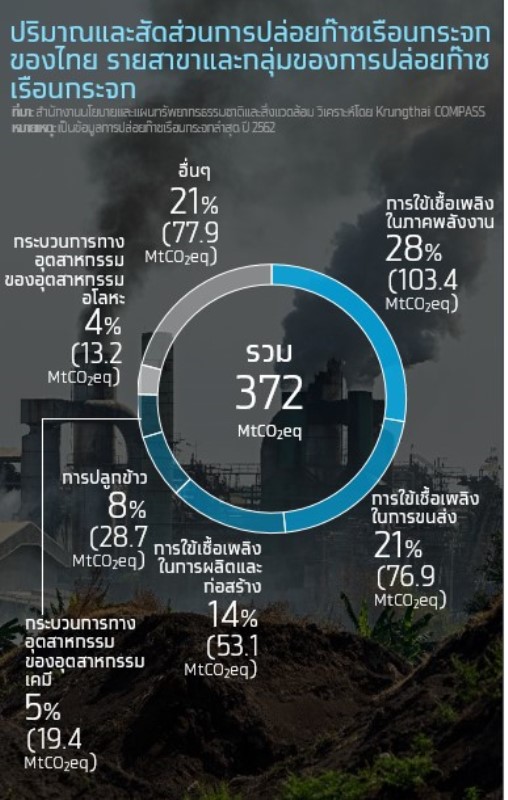

หาก พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศเริ่มบังคับใช้ กลไกราคาคาร์บอนภาคบังคับของไทยมีแนวโน้มที่จะมีความเข้มข้นมากขึ้น จากการกำหนดให้มีการจัดทำบัญชีก๊าซเรือนกระจกภาคบังคับ การนำกลไกราคาคาร์บอนภาคบังคับมาใช้ รวมถึงการมีบทลงโทษจากการไม่ปฏิบัติตามกฎหมายฉบับนี้ ซึ่งภาคส่วนที่มีการปล่อยก๊าซเรือนกระจกในระดับสูงมีโอกาสที่จะได้รับผลกระทบเป็นลำดับแรกๆ เช่น อุตสาหกรรมพลังงาน การขนส่ง การผลิตและการก่อสร้าง การปลูกข้าว อโลหะ และเคมี ที่มีการปล่อยก๊าซเรือนกระจกรวมกันเป็นคิดเป็นสัดส่วนกว่า 79% ของปริมาณการปล่อยก๊าซเรือนกระจกทั้งหมดของไทย โดยจากร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ[3] กำหนดให้ภาครัฐมีอำนาจในการขอข้อมูลการปล่อยก๊าซเรือนกระจกจากผู้ประกอบการที่อยู่ใน 15 อุตสาหกรรม ได้แก่ การผลิตไฟฟ้า การก่อสร้าง การขนส่ง เหมืองถ่านหิน น้ำมันและก๊าซธรรมชาติ อโลหะ เคมี โลหะ ผลิตภัณฑ์เชื้อเพลิง อิเล็กทรอนิกส์ อุปกรณ์ไฟฟ้า การใช้สารทดแทนสารทำลายชั้นโอโซน กระดาษและเยื่อกระดาษ อาหารและเครื่องดื่ม รวมทั้งเกษตรและปศุสัตว์ เพื่อใช้ในการวางแผนการกำหนดสิทธิในการปล่อยก๊าซเรือนกระจกต่อไป

มาตรการภาษีคาร์บอนระยะแรกของไทย นับว่าเป็นจุดเริ่มต้นในการนำต้นทุนภายนอกที่เกิดจากการปล่อยก๊าซเรือนกระจกเข้ามาเป็นต้นทุนภายในของธุรกิจ เพื่อนำไปสู่การบริหารจัดการและลดการปล่อยก๊าซเรือนกระจกที่เหมาะสมต่อไป โดยภาคธุรกิจควรเร่งปรับตัวให้พร้อมรับกับมาตรการราคาคาร์บอนภาคบังคับจะถูกนำมาใช้อย่างจริงจังในระยะ 2-3 ปีข้างหน้า รวมถึงมาตรการด้านสิ่งแวดล้อมอื่นๆ ที่จะทวีความเข้มข้นมากขึ้น ซึ่งจะส่งผลกระทบโดยตรงต่อต้นทุนและความสามารถในการแข่งขันของธุรกิจ

Recommendation

ผู้ประกอบการ

- ควรเริ่มจัดทำข้อมูลการปล่อยก๊าซเรือนกระจกและพัฒนาระบบการติดตามการปล่อยก๊าซเรือนกระจกภายในกิจการ เพื่อตรวจสอบว่าธุรกิจมีการปล่อยก๊าซเรือนกระจกอยู่ระดับใด และต้องปรับปรุงอะไรบ้าง สำหรับผู้ประกอบการที่ยังไม่มีประสบการณ์ในการจัดทำข้อมูลการปล่อยก๊าซเรือนกระจก โดยเฉพาะผู้ประกอบการ SME สามารถศึกษาแนวทางได้จากเอกสารแนวทางการติดตามผลและรายงานการปล่อยก๊าซเรือนกระจกตามสาขาอุตสาหกรรม ที่จัดทำโดยองค์การบริหารจัดการก๊าซเรือนกระจก (อบก.) หรือสามารถติดต่อ อบก. เพื่อขอคำปรึกษาโดยตรงควรติดตามการบังคับใช้กลไกราคาคาร์บอนและมาตรการด้านสิ่งแวดล้อม ทั้งในและต่างประเทศอย่างใกล้ชิด เพื่อที่ผู้ประกอบการจะสามารถประเมินต้นทุนของการปล่อยก๊าซเรือนกระจกได้สอดคล้องกับสถานการณ์ ตลอดจนสามารถปฏิบัติตามข้อกำหนดของมาตรการต่างๆ ได้ นำไปสู่การบริหารจัดการต้นทุนและลดการปล่อยก๊าซเรือนกระจกที่เหมาะสม ลดอุปสรรคในการดำเนินธุรกิจและรักษาความสามารถในการแข่งขัน

- ยกระดับประสิทธิภาพการผลิตเพื่อลดการปล่อยก๊าซเรือนกระจก เช่น การลงทุนในเครื่องจักรหรือเทคโนโลยีที่ช่วยประหยัดพลังงาน การเลือกใช้ไฟฟ้าจากแหล่งพลังงานสะอาด การใช้วัตถุดิบจากวัสดุรีไซเคิล รวมถึงการพัฒนาผลิตภัณฑ์ใหม่ที่ปล่อยคาร์บอนต่ำ เป็นต้น ทั้งนี้ เอกสารแนวทางการติดตามผลและรายงานการปล่อยก๊าซเรือนกระจกตามสาขาอุตสาหกรรม ที่จัดทำโดย อบก. ได้มีการรวบรวมกิจกรรมที่ช่วยลดการปล่อยหรือเพิ่มการดูดกลับก๊าซเรือนกระจกขององค์กรในแต่ละอุตสาหกรรม ซึ่งผู้ประกอบการสามารถนำมาประยุกต์ใช้เป็นแนวทางในการลดการปล่อยก๊าซเรือนกระจกของตนเองได้

[1] ข้อมูล ณ 31 สิงหาคม 2567

[2] “Systematic review and meta-analysis of ex-post evaluations on the effectiveness of carbon pricing” (Döbbeling-Hildebrandt et al., 2024)

[3] ข้อมูล ณ มิถุนายน 2567