Key Highlights

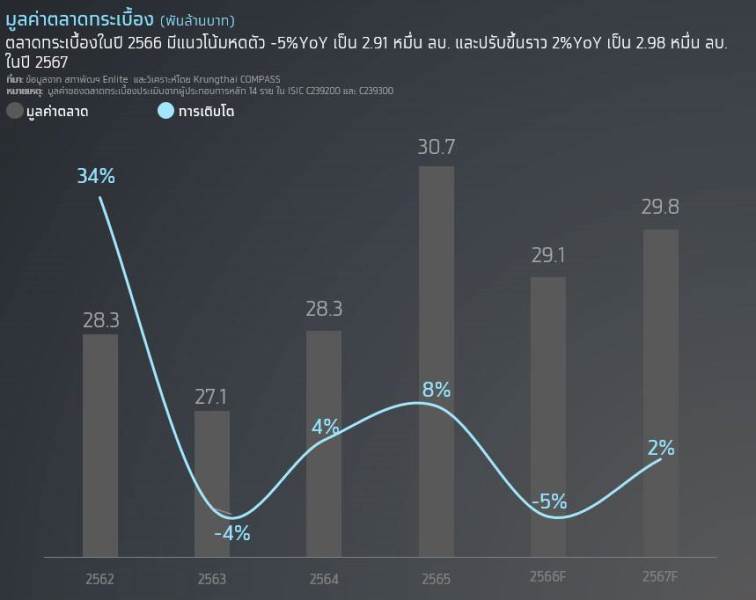

- ในปี 2566 ธุรกิจผลิตและจำหน่ายกระเบื้องมีแนวโน้มหดตัว -5%YoY เป็น 2.91 หมื่นล้านบาท ตามการลดลงของยูนิตที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑล ซึ่งคาดว่าจะลดลงราว -22%YoY มาอยู่ที่ 8.5 หมื่นยูนิต และการออกใบอนุญาตก่อสร้างที่ใน 8M2566 หดตัวลง -6%YoY เป็น 30.9 ล้านตารางเมตร ส่วนในปี 2567 คาดเติบโต 2%YoY เป็น 2.98 หมื่นล้านบาท จากยูนิตที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑล คาดว่าจะปรับตัวขึ้น 6%YoY มาอยู่ที่ 9 หมื่นยูนิต

- ค่าใช้จ่ายของธุรกิจผลิตและจำหน่ายกระเบื้องในปี 2566 มีแนวโน้มปรับลดลง -1%YoY เมื่อเทียบกับปี 2565 และปี 2567 มีแนวโน้มลดลงเล็กน้อยที่ -0.1%YoY เมื่อเทียบกับปี 2566 โดยเป็นผลจากการ เปลี่ยนแปลงตาม 4 ค่าใช้จ่ายหลัก ได้แก่ ราคาก๊าซธรรมชาติ ค่าไฟฟ้า วัตถุดิบที่ใช้ในการเคลือบกระเบื้อง และค่าแรง

- Krungthai COMPASS มองว่า ความต้องการใช้กระเบื้องภายในประเทศจากการก่อสร้างภาคเอกชนและภาครัฐที่ยังคงเติบโต และการส่งออกกระเบื้องของไทยที่คาดยังสามารถเติบโตจากคุณภาพที่เหมาะสมของกระเบื้องที่ผลิตในไทย เป็นแรงขับเคลื่อนสำคัญของธุรกิจผลิตและจำหน่ายกระเบื้อง อย่างไรก็ดี ผู้ประกอบการควรมีการจัดการควบคุมต้นทุนการผลิตสินค้าเพื่อรักษาความสามารถในการแข่งขันกับกระเบื้องนำเข้าและการส่งออก อีกทั้งควรพัฒนารูปแบบสินค้ากระเบื้องให้มีคุณลักษณะที่เหมาะสมและติดตั้งได้ง่ายกว่าเดิม รวมถึงจับมือเป็นพันธมิตรกับร้านจำหน่ายวัสดุก่อสร้าง ผู้รับเหมา เพื่อช่วย upskill แรงงาน

ดร. สุปรีย์ ศรีสำราญ

Krungthai COMPASS

ธุรกิจผลิตและจำหน่ายกระเบื้องยังคงมีแนวโน้มเติบโตในปี 2567

กระเบื้องเป็นหนึ่งในวัสดุที่มีความสำคัญในงานก่อสร้าง โดยส่วนใหญ่แล้วกระเบื้องถูกใช้นำไปใช้ตกแต่งพื้นและผนังของอาคารที่อยู่อาศัยและอาคารพาณิชกรรมอย่างแพร่หลาย เพราะนอกจากกระเบื้องจะให้ความสวยงามจากลวดลายที่มีหลากหลายแล้ว กระเบื้องยังมีคุณสมบัติทนต่อแรงกระแทก การขูดขีด การป้องกันการซึมของน้ำและความชื้น รวมถึงป้องกันการลื่นไถลได้อีกด้วย ธุรกิจผลิตและจำหน่ายกระเบื้องจึงเป็นธุรกิจที่มีความสำคัญและน่าสนใจอยู่ไม่น้อย บทความนี้จึงจะพาท่านผู้อ่านมาทำความรู้จักกับธุรกิจกระเบื้องให้มากขึ้นและวิเคราะห์ถึงแนวโน้มและปัจจัยที่ส่งผลกระทบต่อธุรกิจในอนาคต

ธุรกิจผลิตและจำหน่ายกระเบื้องเริ่มจากการผลิตกระเบื้อง โดยใช้วัตถุดิบสำคัญได้แก่ ดิน แร่ธาตุต่างๆ มาผสมและแปลงเป็นของเหลว ก่อนที่จะทำการขึ้นรูปกระเบื้องเป็นกระเบื้องดิบ อบกระเบื้องดิบ เคลือบสีกระเบื้องและพิมพ์ลวดลาย แล้วจึงทำการเผา ตรวจสอบคุณภาพและเตรียมการจำหน่ายไปยังผู้ใช้งานต่อไป โดยผู้ใช้งานกระเบื้องส่วนใหญ่เป็นผู้รับเหมาก่อสร้าง เจ้าของโครงการอสังหาริมทรัพย์ เจ้าของอสังหา-ริมทรัพย์ทั่วไป ดังนั้น การเติบโตของธุรกิจผลิตและจำหน่ายกระเบื้องจึงค่อนข้างสอดคล้องกับการเติบโตของการก่อสร้างโครงการภาคเอกชน เช่น คอนโดมิเนียม ห้างสรรพสินค้า สำนักงานให้เช่า บ้านเดี่ยว ทาวน์โฮม เป็นต้น

ในปี 2566 Krungthai COMPASS ประเมินว่าตลาดธุรกิจผลิตและจำหน่ายกระเบื้องจะหดตัวลง -5%YoY เป็น 2.91 หมื่นล้านบาท โดยเป็นการปรับตัวลดลงสอดคล้องกับการลดลงของการเปิดตัวที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล และการออกใบอนุญาตก่อสร้างในช่วง 8 เดือนแรกของปี 2566

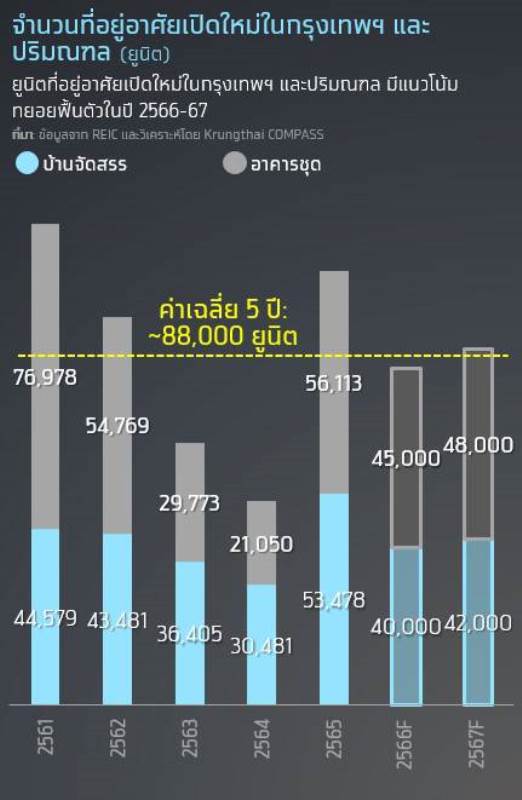

ในปี 2566 ยูนิตที่อยู่อาศัยเปิดใหม่ในกรุงเทพฯ และปริมณฑล คาดว่าจะมีจำนวนราว 8.5 หมื่นยูนิต ลดลงราว -22%YoY จากฐานที่สูงในปี 2565 ที่มีการเปิดใหม่ถึง 1.09 แสนยูนิต โดยแบ่งเป็น บ้านจัดสรรเปิดใหม่ราว 4 หมื่นยูนิต (-25%YoY) และอาคารชุดเปิดตัว 4.5 หมื่นยูนิต (-20%YoY) สอดคล้องกับการปรับตัวลดลงของการออกใบอนุญาตก่อสร้าง

ใน 8M2566 การออกใบอนุญาตก่อสร้างโดยรวมปรับตัวลดลง -6%YoY เป็น 30.9 ล้านตารางเมตร ซึ่งกดดันอุปสงค์การใช้ผลิตภัณฑ์กระเบื้องโดย เป็นการปรับตัวลงทั้งในส่วน 1.บ้านแนวราบ ได้แก่ บ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ มีการออกใบอนุญาตก่อสร้างลดลงราว -4%YoY เป็น 23.6 ล้านตารางเมตร ซึ่งส่วนหนึ่งเกิดจากการเปิดตัวยูนิตใหม่ไปแล้วในปี 2564-2565 2. ออฟฟิศสำนักงาน มีการออกใบอนุญาตก่อสร้างลดลงราว -47.4%YoY เป็น 4.9 แสนตารางเมตร เนื่องจากมีการเปิดตัวโครงการอาคาร Mixed-Use ขนาดใหญ่ในบริเวณกรุงเทพฯ หลายโครงการในช่วงที่ผ่านมา 3.ห้างค้าส่งค้าปลีก มีการออกใบอนุญาตก่อสร้างลดลงราว -20%YoY เป็น 3 ล้านตารางเมตร และ 4.โรงแรมมีการออกใบอนุญาตก่อสร้างลดลงราว -20.7%YoY เป็น 6.4 แสนตารางเมตร เนื่องจากผู้ประกอบการอาจมีความกังวลในด้านการท่องเที่ยวที่ยังฟื้นตัวไม่ดีนัก

อย่างไรก็ดี การออกใบอนุญาตก่อสร้างคอนโดมิเนียมยังคงมีการเติบโตที่ 17.4%YoY เป็น 3.15 ล้านตารางเมตร ซึ่งจะเป็นปัจจัยสำคัญที่คอยพยุงความต้องการในการใช้กระเบื้อง

ประมาณการมูลค่าตลาดที่ปรับตัวลดลงสอดคล้องกับปริมาณการขายกระเบื้องในช่วง 9M2566 โดยจากข้อมูลของสำนักงานเศรษฐกิจอุตสาหกรรม กระทรวงอุตสาหกรรม พบว่า ในภาพรวม ปริมาณการขายกระเบื้องในช่วง 9M2566 มีการปรับตัวลดลงราว -8%YoY เป็นราว 126.5 ล้านตารางเมตร จาก 137.2 ล้านตารางเมตรในช่วงเดียวกันของปีก่อนหน้า

อีกทั้ง รายได้ของผู้เล่นหลักในตลาดหลักทรัพย์ 3 ราย ในธุรกิจผลิตและจำหน่ายกระเบื้อง ได้แก่ COTTO UM IRCI ในช่วง 9M2566 ยังมีการปรับตัวลดลงแล้วกว่า -5%YoY เป็น 18.5 หมื่นล้านบาท จาก 19.6 หมื่นล้านบาท ในช่วงเดียวกันของปีก่อนหน้า

ส่วนในปี 2567 คาดว่าตลาดธุรกิจผลิตและจำหน่ายกระเบื้องจะเติบโต 2%YoY เป็น 2.98 หมื่นล้านบาท โดยมีแรงขับเคลื่อนจากการก่อสร้างที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล จากเดิมที่คาดมีการเปิดตัว 8.5 หมื่นยูนิตในปี 2566 ส่วนในปี 2567 คาดว่าจะมีการเปิดใหม่เพิ่มขึ้นเป็น 9 หมื่นยูนิต (ปรับตัวขึ้น 6%YoY) โดยแบ่งเป็น บ้านจัดสรรเปิดใหม่ราว 4.2 หมื่นยูนิต (ปรับตัวขึ้น 7%YoY) และอาคารชุดเปิดใหม่ 4.8 หมื่นยูนิต (ปรับตัวขึ้น 5%YoY) ซึ่งเป็นไปในทิศทางเดียวกับการออกใบอนุญาตก่อสร้างและการก่อสร้างคอนโดมิเนียมที่ยังมีแนวโน้มเติบโต รวมถึงงานก่อสร้างโครงการ อาคาร Mixed-Use ขนาดใหญ่ในบริเวณกรุงเทพฯ หลายโครงการที่ยังคงมีการก่อสร้างอย่างต่อเนื่อง ซึ่งจะเป็นแรงส่งสำคัญในการใช้กระเบื้องในปี 2567

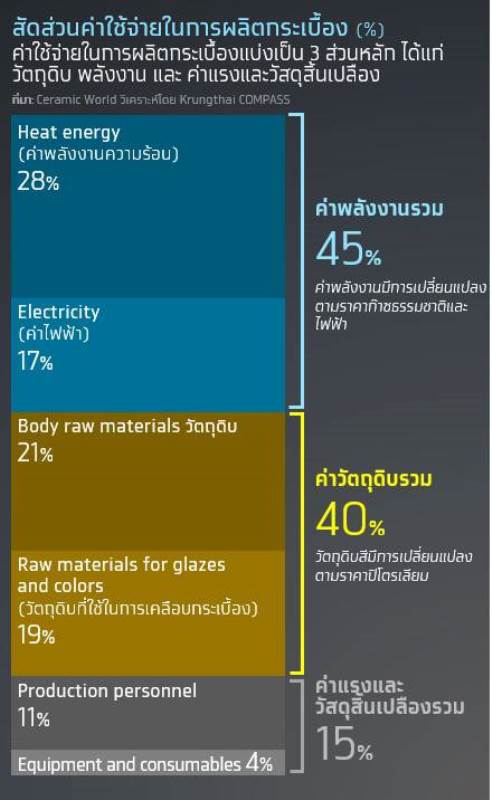

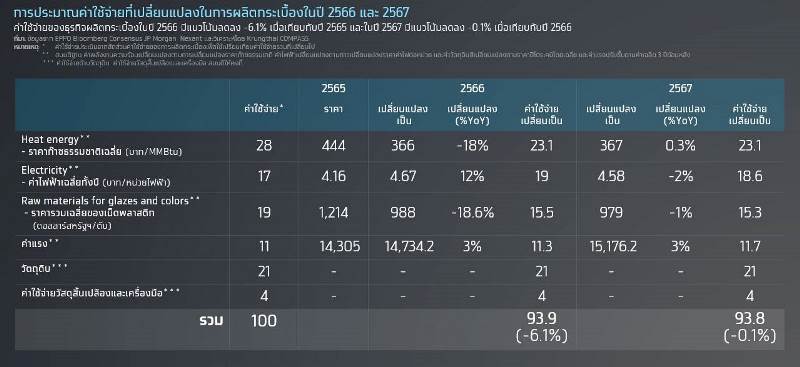

ต้นทุนธุรกิจกระเบี้องในปี 2566 มีแนวโน้มลดลง -6.1%YoY เมื่อเทียบกับปี 2565 และในปี 2567 มีแนวโน้มลดลงเล็กน้อยที่ -0.1%YoY เมื่อเทียบกับปี 2566 การวิเคราะห์การเปลี่ยนแปลงของต้นทุนของธุรกิจ เริ่มจากการวิเคราะห์ส่วนประกอบของค่าใช้จ่ายจากการผลิต จากนั้นจึงทำการวิเคราะห์แนวโน้มของปัจจัยหลักที่เกี่ยวข้องกับค่าใช้จ่ายในการผลิต โดยจาการวิเคราะห์ พบว่า ค่าใช้จ่ายในการผลิตกระเบื้องมาจาก 3 ส่วนหลัก ได้แก่

1. ค่าพลังงานรวม (คิดเป็น 45% ของค่าใช้จ่ายในการผลิตกระเบื้องทั้งหมด) ซึ่งแบ่งเป็น 1.1 ค่าพลังงานความร้อนในการเผากระเบื้อง ซึ่งส่วนใหญ่ใช้ก๊าซธรรมชาติเป็นเชื้อเพลิง (28%) และ 1.2 ค่าไฟฟ้าที่ใช้ในกระบวนการผลิตกระเบื้อง (17%)

2. ค่าวัตถุดิบรวม (40%) ซึ่งแบ่งเป็น

2.1 วัตถุดิบในการผลิตกระเบื้อง เช่น ดิน แร่ต่างๆ (21%)

2.2 วัตถุดิบที่ใช้ในการเคลือบกระเบื้อง สี และพิมพ์ลวดลาย (19%) ซึ่งวัตถุดิบในส่วนนี้ราคาเปลี่ยนแปลงตามราคาผลิตภัณฑ์ปิโตรเลียม

3. ค่าแรงและวัสดุสิ้นเปลือง (15%) ซึ่งแบ่งเป็น

3.1 ค่าใช้จ่ายที่เกี่ยวข้องกับวัสดุสิ้นเปลืองและเครื่องมือในการผลิต (4%)

3.2 ค่าแรงในการผลิตกระเบื้อง (11%)

ดังนั้น จะเห็นได้ว่า 4 ปัจจัยหลักที่มีผลต่อการเปลี่ยนแปลงต้นทุนของการผลิตกระเบื้อง ได้แก่ 1.ราคาก๊าซธรรมชาติ 2.ค่าไฟฟ้า 3.ราคาผลิตภัณฑ์ปิโตรเลียม และ 4.ค่าแรง ซึ่งถัดไป จะได้วิเคราะห์ถึงแนวโน้มของต้นทุนทั้งสี่ในรายละเอียด และผลกระทบต่ออัตรากำไรของการผลิตกระเบื้องในช่วงปี 2566-2567

1. ราคาก๊าซธรรมชาติเฉลี่ยของไทยในปี 2566 คาดว่าจะลดลง -18%YoY และในปี 2567 คาดเพิ่ม 0.3 % เป็น 366 บาท/MMBtu และ 367 บาท/MMBtu ตามลำดับ โดยมีสาเหตุมาจากต้นทุนการนำเข้าก๊าซธรรมชาติเหลว (LNG) ของไทยมีแนวโน้มลดลงในปี 2566 ตามทิศทางราคา LNG ในตลาดเอเชีย (JKM LNG price) สอดคล้องกับความต้องการ LNG ของญี่ปุ่นและเกาหลีใต้ที่คาดว่าจะลดลงในปี 2566 เพราะทั้งสองประเทศหันมาใช้พลังงานนิวเคลียร์ในการผลิตไฟฟ้ามากขึ้น ส่วนในปี 2567 ราคาก๊าซธรรมชาติของไทยมีแนวโน้มเพิ่มขึ้นเล็กน้อยจากต้นทุนการเข้าเข้าก๊าซธรรมชาติจากเมียนมาที่มีราคาสูงขึ้น

2. ค่าไฟฟ้าเฉลี่ยทั้งปี 2566 คาดว่าอยู่ที่ 4.67 บาท/หน่วยไฟฟ้า ซึ่งสูงกว่าปี 2565 ที่เฉลี่ยอยู่ราว 4.16 บาท/หน่วยไฟฟ้า เนื่องจากภาครัฐได้ทยอยเรียกเก็บเงินเพิ่มจากค่าไฟฟ้าในช่วง ม.ค-ส.ค.2566 เพื่อลดภาระที่เกิดจากการอุดหนุนค่าไฟฟ้าในช่วง ก.ย.64-ส.ค.66

อย่างไรก็ดี คาดว่าค่าไฟฟ้าเฉลี่ยมีแนวโน้มลดลงเหลือ 4.58 บาท/หน่วยไฟฟ้า ในปี 2567 หลังภาครัฐมีแนวโน้มที่จะเรียกเก็บเงินเพื่อชดเชยต้นทุนคงค้างที่เกิดขึ้นจริงจากการแบกรับภาระค่าไฟฟ้าแทนประชาชนของ กฟผ. ลดลง

3. ราคาโดยเฉลี่ยของเม็ดพลาสติกประเภทหลักมีแนวโน้มลดลงตามราคาน้ำมันในตลาดโลก โดยราคารวมเฉลี่ยของเม็ดพลาสติก[1] ในปี 2566 คาดว่าจะปรับตัวลดลง -18.6%YoY เป็น 988 ดอลลาร์สหรัฐฯ/ตัน และปรับลดลงราว -1%YoY เป็นราว 979 ดอลลาร์สหรัฐฯ/ตัน ในปี 2567 สอดคล้องกับราคาน้ำมันดิบดูไบเฉลี่ยในตลาดโลกในปี 2566 ที่มีแนวโน้มลดลง -15%YoY เป็น 82.5 ดอลลาร์สหรัฐฯ/บาร์เรล และปรับลดลง -0.7%YoY เป็น 81.9 ดอลลาร์สหรัฐฯ/บาร์เรล ในปี 2567 หลังกลุ่มประเทศ non OPEC โดยเฉพาะสหรัฐฯ มีแนวโน้มที่จะเพิ่มกำลังการผลิต 1.7 ล้านบาร์เรล/วัน ส่งผลให้อุปทานน้ำมันดิบในตลาดโลกมีแนวโน้มเพิ่มขึ้น ซึ่งจะเป็นปัจจัยหนึ่งที่กดดันราคาน้ำมันดิบ

นอกจากนี้ ยังรวมถึง 4. ค่าแรงซึ่งประเมินเบื้องต้น ว่าจะเพิ่มขึ้นเฉลี่ยปีละ 3%YoY โดยอ้างอิงจากการปรับตัวขึ้นของค่าแรงในอุตสาหกรรมการผลิตเฉลี่ยในช่วง 3 ปีย้อนหลัง (ปี 2563-2565) จากธนาคารแห่งประเทศไทยซึ่งการเปลี่ยนแปลงของ 4 ปัจจัยหลักที่เกี่ยวข้องกับค่าใช้จ่ายในการผลิต ส่งผลให้ค่าใช้จ่ายของธุรกิจผลิตและจำหน่ายกระเบื้องในปี 2566 ปรับลดลง -6.1%YoY เมื่อเทียบกับปี 2565 และปี 2567 ลดลงเล็กน้อยที่

-0.1%YoY เมื่อเทียบกับปี 2566 สอดคล้องกับข้อมูลของ COTTO ซึ่งรายงานว่าในไตรมาสที่ 3 ของ ปี 2566 บริษัทมีกำไรเพิ่มขึ้นจากต้นทุนพลังงานลดลงจากราคาก๊าซธรรมชาติที่ปรับตัวลดลง

โอกาส และ ความท้าทายของธุรกิจผลิตและจำหน่ายกระเบื้อง

Krungthai COMPASS มองว่า ธุรกิจกระเบื้องยังคงมีแนวโน้มที่จะเติบโตในอนาคต โดยมีแรงขับเคลื่อนจาก 2 ปัจจัย ได้แก่

1. ความต้องการใช้กระเบื้องภายในประเทศจากการก่อสร้างอาคารภาคเอกชนและภาครัฐที่ยังคงเติบโต รวมถึงบางส่วนของโครงการเมกะโปรเจกต์ที่ต้องใช้กระเบื้อง เช่น สถานีรถไฟฟ้า สนามบิน รวมถึงเทรนด์การปรับปรุง (Renovation) ที่อยู่อาศัยและอาคารพาณิชยกรรม ทั้งนี้ บมจ.สหโมเสคอุตสาหกรรม (UMI) ประเมินว่า ปัจจุบันตลาดในประเทศมีปริมาณการใช้กระเบื้องเซรามิคเฉลี่ยเพียงประมาณ 3 ตารางเมตรต่อคนต่อปี เมื่อเทียบกับหลายๆ ประเทศที่พัฒนาแล้ว ที่มีปริมาณและการใช้กระเบื้องเซรามิคสูงกว่าประเทศไทย 2-4 เท่า

2. การส่งออกกระเบื้องของไทยที่เติบโตต่อเนื่องในช่วง 3 ปีที่ผ่านมา โดยในปี 2563 มูลค่าการส่งออกกระเบื้อง (HS6907) ของไทยมีการปรับตัวขึ้น 10%YOY เป็นราว 3.06 พันล้านบาท ในปี 2564 ปรับตัวขึ้น 5%YOY เป็นราว 3.2 พันล้านบาท และในปี 2564 ปรับตัวขึ้น 5%YOY เป็นราว 4.2 พันล้านบาท โดยมีตลาดส่งออกหลักไปยัง เมียนมา ลาว และกัมพูชา รวมถึงตลาดสหรัฐฯ ที่มีการนำเข้ากระเบื้องจากไทยสูงขึ้นในช่วงเวลาดังกล่าว ซึ่งคาดว่าแนวโน้มการส่งออกกระเบื้องไปยังประเทศคู่ค้าเหล่านี้จะยังสามารถเติบโตจากคุณภาพที่เหมาะสมของกระเบื้องที่ผลิตในไทย

Implication:

อย่างไรก็ดี 3 ประเด็นท้าทายสำคัญที่มีผลกระทบต่อธุรกิจผลิตและจำหน่ายกระเบื้อง ได้แก่

1.การนำเข้ากระเบื้องจากจีน อินเดีย และเวียดนาม ซึ่งในปี 2563 มีการหดตัวลง -9%YoY เป็น 7.6 พันล้านบาท และปรับเพิ่มขึ้นอย่างต่อเนื่องในปี 2564 และ 2565 โดยเป็นการปรับเพิ่มขึ้น 15%YoY เป็น 8.8 พันล้านบาทและ 18%YoY เป็น 10.4 พันล้านบาท ตามลำดับ ซึ่งกระเบื้องที่นำเข้าส่วนใหญ่มักมีราคาถูกกว่ากระเบื้องที่ผลิตในไทย ผู้ประกอบการจึงควรมีการจัดการควบคุมต้นทุนการผลิตสินค้าเพื่อรักษาความสามารถในการแข่งขันกับกระเบื้องนำเข้า รวมถึงการส่งออกกระเบื้อง

2.วัสดุทดแทนการใช้กระเบื้อง เช่น วัสดุสังเคราะห์ปิดผนัง วีเนียร์หิน ซึ่งมีการสังเคราะห์จากหน้าหินธรรมชาติจึงมีความสวยงาม อีกทั้งยังมีความบางราว 2-3 มิลลิเมตร จึงทำให้ตัดและติดตั้งง่ายกว่ากระเบื้องปูผนัง อีกทั้งยังสามารถปรับ ดัดโค้งดีไซน์ได้ตามความต้องการ อย่างไรก็ดี ราคาวัสดุเหล่านี้อาจจะสูงกว่าราคากระเบื้องในปัจจุบัน ผู้ประกอบการจึงควรพัฒนารูปแบบสินค้ากระเบื้องให้มีคุณลักษณะที่เหมาะสมและติดตั้งได้ง่ายกว่าเดิม เช่น กระเบื้องแบบปูพื้นสำเร็จรูป

3.ทักษะและค่าแรงการติดตั้งกระเบื้อง ความต้องการของแรงงานที่มีทักษะในการปูกระเบื้องที่สวยงาม หรือเป็นลวดลาย Pattern ต่างๆ ยังคงมีความต้องการ ยกตัวอย่างเช่น แรงงานที่มีทักษะในการปูกระเบื้องขนาดใหญ่ ยาว 120 เซนติเมตร และกว้าง 60 เซนติเมตร ซึ่งอาจยังมีแรงงานที่มีทักษะการปูที่สวยงามและได้มาตรฐานไม่มากนัก อีกทั้งอัตราค่าปูกระเบื้องขนาดดังกล่าว(รวมค่ากาวซีเมนต์) ยังสูงถึง 600-700 บาท/ตารางเมตร เมื่อเทียบกับอัตราค่าปูกระเบื้องขนาดยาวและกว้าง 60 เซนติเมตรที่ 400-500 บาท/ตารางเมตร ผู้ประกอบการที่ผลิตและจำหน่ายกระเบื้องจึงควรจับมือเป็นพันธมิตรกับร้านจำหน่ายวัสดุก่อสร้าง ผู้รับเหมาเพื่อช่วย upskill แรงงาน และสร้างรายได้ให้สูงขึ้น

[1] คำนวณจากข้อมูลราคาของเม็ดพลาสติก 6 ประเภท ได้แก่ HDPE, LDPE, LLDPE, PP, PET และ PVC ซึ่งคิดเป็น 71% ของทั้งหมด