Key Highlights

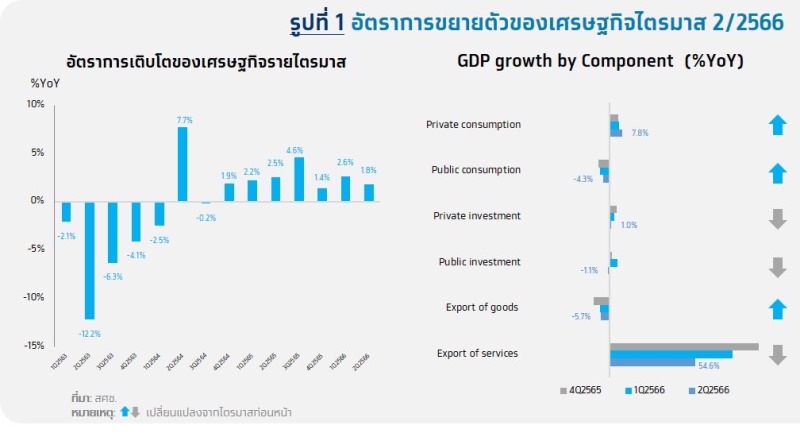

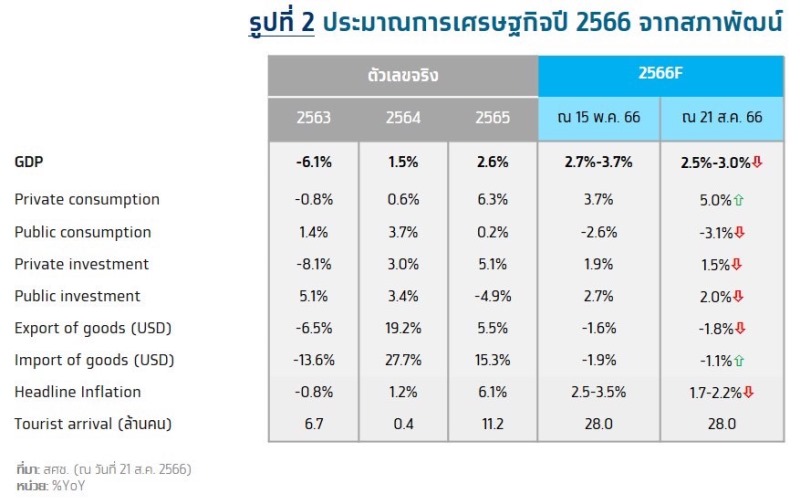

- เศรษฐกิจไทยไตรมาสที่ 2/2566 ขยายตัว 1.8%YoY เติบโตชะลอลงจากไตรมาสที่ 1/2566 ที่ขยายตัว 2.6% และเมื่อเทียบรายไตรมาสขยายตัว 0.2%QoQSA โดยเศรษฐกิจชะลอลงจากการส่งออกสินค้าที่หดตัวต่อเนื่อง และการใช้จ่ายภาครัฐที่หดตัวทั้งการอุปโภคภาครัฐและการลงทุนภาครัฐ อย่างไรก็ดีการบริโภคภาคเอกชนขยายตัวเร่งขึ้นจากไตรมาสก่อน และการส่งออกบริการขยายตัวต่อเนื่อง ทั้งนี้สภาพัฒน์ได้ปรับลดประมาณการเศรษฐกิจปี 2566 จาก 2.7-3.7% เหลือ 2.5-3.0%

- จับตาการจัดตั้งรัฐบาลชุดใหม่ที่ล่าช้าอาจกระทบต่อการเบิกจ่ายงบประมาณของภาครัฐในช่วงปลายปี โดยประเมินว่าการจัดทำ พ.ร.บ. งบประมาณรายจ่ายประจำปี 2567 มีแนวโน้มล่าช้าออกไปอย่างน้อย 1 ไตรมาส ซึ่งจะกระทบต่อการเบิกใช้จ่ายงบประมาณด้านการลงทุนเป็นหลัก ขณะที่เบิกจ่ายรายจ่ายประจำสามารถดำเนินได้ตามกรอบงบประมาณเดิมในปีก่อน โดยคาดว่าการเบิกจ่ายงบประมาณการลงทุนในช่วงไตรมาสสุดท้ายของปีนี้อาจได้รับผลกระทบประมาณ 5-7 หมื่นล้านบาท หรือคิดเป็น 0.2-0.4 % ของ GDP ปี 2566

จีดีพีไตรมาส 2/2566 ขยายตัว 1.8% ชะลอลงจากการส่งออกสินค้าและการใช้จ่ายภาครัฐที่หดตัว

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาสที่ 2/2566 ขยายตัว 1.8%YoY หรือเพิ่มจากไตรมาสก่อนหน้าที่ 0.2%QoQSA โดยการรายงานเศรษฐกิจด้านรายจ่ายในไตรมาสที่ 2 ปี 2566 มีประเด็นหลักๆ ได้แก่

- การอุปโภคบริโภคเอกชนขยายตัว 7.8% เติบโตต่อเนื่องจากไตรมาสก่อนที่ขยายตัว 5.8% จากการใช้จ่ายหมวดบริการที่ขยายตัวเร่งขึ้น 13.8% ตามการใช้จ่ายในกลุ่มบริการทางการเงินและกลุ่มสุขภาพ และกลุ่มโรงแรมและภัตตาคารสอดคล้องกับภาคการท่องเที่ยวที่ฟื้นตัวต่อเนื่อง การใช้จ่ายหมวดสินค้าไม่คงทนขยายตัว 4.2% เร่งขึ้นตามการใช้จ่ายในกลุ่มอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ และกลุ่มไฟฟ้า และก๊าซ และการใช้จ่ายหมวดสินค้าคงทนขยายตัว 3.2% เร่งขึ้นตามการใช้จ่ายเพื่อซื้อยานพาหนะ ขณะที่การใช้จ่ายหมวดสินค้ากึ่งคงทนขยายตัว 0.7% ชะลอลงจากไตรมาสก่อนที่ 1.3% ตามการใช้จ่ายกลุ่มเสื้อผ้าและรองเท้า และเครื่องเรือนและเครื่องตกแต่ง

- การใช้จ่ายเพื่อการอุปโภคของรัฐบาลหดตัว 4.3% เทียบกับไตรมาสก่อนที่หดตัว 6.3% โดยรายจ่ายการโอนเพื่อสวัสดิการทางสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดลดลง 25.1% หดตัวต่อเนื่องจากไตรมาสก่อนที่ 40.6% และรายจ่ายค่าซื้อสินค้าและบริการกลับมาหดตัว 2.6% ขณะที่ค่าตอบแทนแรงงานขยายตัว 0.3%

- การลงทุนรวมขยายตัว 0.4% ชะลอลงจากไตรมาสก่อนที่ขยายตัว 3.1% จากการลงทุนภาครัฐที่กลับมาหดตัว 1.1% เทียบกับไตรมาสก่อนหน้าที่ขยายตัว 4.7% ตามการลงทุนรัฐวิสาหกิจที่หดตัว 3.7% สำหรับการลงทุนภาคเอกชนขยายตัว 1.0% ชะลอลงจากไตรมาสก่อนที่ขยายตัว 2.6% จากการชะลอลงในหมวดเครื่องจักรเครื่องมือที่ขยายตัว 0.8% ชะลอลงจากไตรมาสก่อนที่ 2.8% ขณะที่การลงทุนในหมวดก่อสร้างขยายตัว 2.0% เร่งขึ้นจากไตรมาสก่อนที่ 1.1%

- มูลค่าการส่งออกสินค้าหดตัวติดต่อกันเป็นไตรมาสที่ 3 ที่ 5.6% จากไตรมาสก่อนที่หดตัว 4.5% โดยปริมาณการส่งออกหดตัว 5.7% เมื่อเทียบกับการหดตัว 6.4% ในไตรมาสก่อนหน้า ขณะที่ราคาส่งออกขยายตัว 0.3% ชะลอลงจากไตรมาสก่อนที่ 2.0% สำหรับสินค้าหลักที่มีมูลค่าส่งออกลดลง เช่น เครื่องจักรและอุปกรณ์ ชิ้นส่วนและอุปกรณ์สำหรับยานยนต์ อาหารสัตว์ ยางพารา ผลิตภัณฑ์โลหะ ชิ้นส่วนและอุปกรณ์คอมพิวเตอร์ และเคมีภัณฑ์และปิโตรเคมี ส่วนสินค้าที่มีมูลค่าการส่งออกเพิ่มขึ้น เช่น ชิ้นส่วนเครื่องใช้ไฟฟ้า ทุเรียน น้ำตาล รถกระบะและรถบรรทุก ข้าว และรถยนต์นั่ง เป็นต้น

- การส่งออกบริการขยายตัว 54.6% จากไตรมาสก่อนหน้าที่ขยายตัว 78.2% ตามจำนวนนักท่องเที่ยวที่เข้ามา 6.437 ล้านคน จากไตรมาสก่อนที่ 6.478 ล้านคน ส่งผลให้รายรับภาคการท่องเที่ยวอยู่ที่ 2.4 แสนล้านบาท

สภาพัฒน์ปรับลดประมาณการเศรษฐกิจไทยปี 2566 คาดว่าจะขยายตัวในช่วง 2.5%-3.0% (ค่ากลาง 2.75%) จากประมาณการเดิมที่ 2.7%-3.7% (ค่ากลาง 3.2%) โดยมีปัจจัยกดดันจากการชะลอตัวของเศรษฐกิจโลกทำให้สภาพัฒน์ปรับคาดการณ์มูลค่าการส่งออกหดตัวมากขึ้นเป็น 1.8% (จากเดิม -1.6%) รวมถึงปรับลดรายรับจากนักท่องเที่ยวต่างชาติในปีนี้อยู่ที่ 1.03 ล้านล้านบาท (จากเดิม 1.27 ล้านล้านบาท) และการใช้จ่ายของภาครัฐที่มีแนวโน้มลดลงจากทั้งการอุปโภคภาครัฐบาลที่คาดว่าจะหดตัว 3.1% (จากเดิม -2.6%) และการลงทุนภาครัฐที่ขยายตัว 2.0% (จากเดิม 2.7%) อย่างไรก็ดี สภาพัฒน์ประเมินว่าเศรษฐกิจมีปัจจัยสนับสนุนจากการบริโภคภายในประเทศที่คาดว่าจะขยายตัวได้ตามการปรับตัวดีขึ้นของฐานรายได้โดยเฉพาะจากภาคการท่องเที่ยว และตลาดแรงงานที่ฟื้นตัวต่อเนื่อง

Implication:

- Krungthai COMPASS ประเมินว่าจีดีพีไตรมาส 2 ขยายตัว 1.8% ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 3.1% ส่วนหนึ่งมาจากการลดลงของสินค้าคงคลัง โดยการเปลี่ยนแปลงของสินค้าคงคลังในไตรมาสนี้ลดลง 94.6 พันล้านบาท ทำให้ฉุดจีดีพีลงราว -1.7ppt. (เพิ่มเติมจากการส่งออกสินค้าที่หดตัว 5.7% ซึ่งกระทบต่อจีดีพี -3.7ppt.) โดยการสะสมสินค้าคงคลังลดลงในสินค้าเกษตร สินค้าอุตสาหกรรม และเหมืองแร่ คาดว่าเป็นการลดลงจากภาวะเศรษฐกิจที่เปราะบาง ปัจจัยหลักจากภาคการส่งออกที่หดตัวลงต่อเนื่อง ทำให้ภาคธุรกิจมีความกังวลต่อกำลังซื้อที่ยังไม่เข้มแข็ง โดยเฉพาะในกลุ่มประเทศคู่ค้าสำคัญ จึงลดการสต๊อกสินค้าในช่วงที่ผ่านมา

- จับตาการจัดตั้งรัฐบาลชุดใหม่ที่ล่าช้าอาจกระทบต่อการเบิกจ่ายงบประมาณของภาครัฐในช่วงปลายปี การจัดตั้งรัฐบาลชุดใหม่มีความไม่แน่นอนสูงและมีแนวโน้มทำให้การจัดทำ พ.ร.บ. งบประมาณรายจ่ายประจำปี 2567 มีความล่าช้าออกไป ซึ่งจะกระทบต่อการเบิกใช้จ่ายงบประมาณในช่วงไตรมาสที่ 4/2566 (หรือไตรมาสที่ 1 ของปีงบประมาณ 2567) โดยปกติการเบิกจ่ายรายจ่ายประจำสามารถดำเนินได้ตามกรอบงบประมาณเดิมในปีก่อน ขณะที่การเบิกจ่ายด้านการลงทุนอาจได้รับผลกระทบจากการอนุมัติโครงการลงทุนใหม่ที่ล่าช้ากว่าคาด เช่นเดียวกับในการเลือกตั้งทั่วไปเมื่อปี 2562 ที่เคยเกิดปัญหาการผ่านร่างกฎหมายงบประมาณรายจ่ายประจำปีล่าช้าจากการจัดตั้งรัฐบาลชุดใหม่และกระทบการเบิกจ่ายงบประมาณรายจ่ายด้านการลงทุน ซึ่งต่ำกว่าช่วงปกติถึง 70% ในไตรมาสที่ 4 ของปี 2562 Krungthai COMPASS ประเมินว่าการจัดทำ พ.ร.บ. งบประมาณรายจ่ายประจำปี 2567 มีแนวโน้มล่าช้าออกไปอย่างน้อย 1 ไตรมาส ซึ่งจะกระทบต่อการเบิกใช้จ่ายงบประมาณด้านการลงทุนเป็นสำคัญ และคาดว่าจะกระทบต่อการลงทุนภาครัฐในช่วงไตรมาสสุดท้ายของปีนี้ประมาณ 5-7 หมื่นล้านบาท หรือประมาณ 0.2-0.4 % ของ GDP ปี 2566 ซึ่งจะเป็นปัจจัยกดดันทำให้เศรษฐกิจปี 2566 มีแนวโน้มเติบโตได้ต่ำกว่าที่ประเมินไว้