Key Highlights

- เศรษฐกิจไทยไตรมาสที่ 4/2565 ขยายตัว 1.4%YoY ชะลอตัวการเติบโต 4.6% ในไตรมาสที่ 3 และเมื่อเทียบจากไตรมาสก่อนหดตัวลง 1.5% QoQSA ด้วยผลจากมูลค่าการส่งออกสินค้าที่ลดลงเป็นหลัก โดยปริมาณการส่งออกหดตัวและราคาส่งออกขยายตัวชะลอลง ประกอบกับการใช้จ่ายเพื่อการอุปโภคภาครัฐหดตัวต่อเนื่อง อย่างไรก็ดี การบริโภคภาคเอกชนและการส่งออกบริการที่ขยายตัวดีหนุนให้เศรษฐกิจไทยเติบโตต่อเนื่อง ทั้งปี 2565 GDP ขยายตัวที่ 2.6%

- สภาพัฒน์คาดเศรษฐกิจปี 2566 จะขยายตัวในกรอบ 2.7%-7% แม้ว่าได้ปรับลดประมาณการลงจากเดิมที่ 3.0% – 4.0% ตามแรงส่งของเศรษฐกิจแผ่วลงและแนวโน้มการส่งออกสินค้าที่อาจหดตัวจากเศรษฐกิจโลกที่ชะลอลงเป็นสำคัญ แต่เศรษฐกิจไทยยังได้รับแรงสนับสนุนจากการฟื้นตัวของภาคการท่องเที่ยว โดยเฉพาะจำนวนนักท่องเที่ยวต่างชาติ อานิสงส์จากการเปิดประเทศของจีนซึ่งเร็วกว่าที่เคยประเมินไว้ และการใช้จ่ายเพื่ออุปโภคบริโภคภาคเอกชนที่คาดว่าจะขยายตัวดีต่อเนื่อง ส่งผลให้เศรษฐกิจในปี 2566 มีแนวโน้มเติบโตเร่งขึ้น สอดคล้องกับ Krungthai COMPASS ที่ประเมินว่าเศรษฐกิจมีแนวโน้มขยายตัวสูงขึ้นในปีนี้ 3.4% โดยมีภาคการท่องเที่ยวเป็นเครื่องยนต์สำคัญ

จีดีพีไตรมาส 4/2565 ขยายตัวชะลอลงจากการส่งออกสินค้าที่กลับมาหดตัวเป็นครั้งแรกในรอบ 8 ไตรมาส อย่างไรก็ดี การบริโภคภาคเอกชนและการส่งออกบริการเป็นปัจจัยสนับสนุนให้เศรษฐกิจเติบโต

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาสที่ 4/2565 ขยายตัว 1.4%YoY หรือ หดตัวจากไตรมาสก่อนหน้าที่ 1.5%QoQSA โดยการรายงานเศรษฐกิจด้านรายจ่ายในไตรมาสที่ 4 ของปีมีประเด็นหลักๆ ได้แก่

- การอุปโภคบริโภคเอกชนขยายตัว 5.7% ชะลอตัวจากไตรมาสก่อนที่ขยายตัว 9.1% จากการใช้จ่ายในหมวดสินค้าคงทนลดลง 0.8% ตามการใช้จ่ายซื้อยานพาหนะภายหลังการเร่งใช้จ่ายในไตรมาสก่อนหน้า และการใช้จ่ายในหมวดกึ่งคงทนขยายตัว 1.6% ชะลอตัวลงตามการใช้จ่ายหมวดเครื่องเรือนและเครื่องตกแต่ง และหมวดเสื้อผ้าและรองเท้า ขณะที่การใช้จ่ายหมวดสินค้าไม่คงทนขยายตัว 3.7% เร่งขึ้นจากไตรมาสก่อนหน้าตามการใช้จ่ายกลุ่มอาหารและเครื่องดื่มที่ไม่มีแอลกอฮอล์ และการใช้จ่ายในหมวดบริการขยายตัว 10.5% ตามการขยายตัวของบริการในหมวดที่พักแรมและภัตาคารสอดคล้องกับการท่องเที่ยวที่ฟื้นตัว

- การลงทุนรวมขยายตัว 3.9% ชะลอลงจากไตรมาสก่อนที่ขยายตัว 5.5%จากการลงทุนภาคเอกชนที่ขยายตัว 4.5% ชะลอลงจากไตรมาสก่อนที่ขยายตัวสูงถึง 11.2% ตามการลงทุนในหมวดเครื่องจักรเครื่องมือที่ขยายตัวชะลอลงสู่ 5.1% ขณะที่การลงทุนในหมวดก่อสร้างเติบโต 1.9% ใกล้เคียงกับไตรมาสก่อนหน้า สำหรับการลงทุนภาครัฐกลับมาขยายตัวครั้งแรกในรอบ 4 ไตรมาสที่ 1.5% เทียบกับไตรมาสก่อนหน้าที่หดตัว 6.8% จากการขยายตัวของการลงทุนของรัฐวิสาหกิจ ขณะที่การลงทุนของรัฐบาลหดตัว

- การใช้จ่ายเพื่อการอุปโภคของรัฐบาลหดตัว 8.0% เทียบกับไตรมาสก่อนที่หดตัว 1.5% จากรายจ่ายการโอนเพื่อสวัสดิการทางสังคมที่ไม่เป็นตัวเงิน และรายจ่ายค่าซื้อสินค้าและการบริการที่ลดลงตามค่าใช้จ่ายสำหรับการรักษาโรคโควิด-19

- มูลค่าการส่งออกสินค้ากลับมาหดตัวเป็นครั้งแรกในรอบ 2 ปีที่ 7.5% ขณะที่ในไตรมาสก่อนขยายตัว 6.7% ซึ่งเป็นผลจากปริมาณการส่งออกที่หดตัว 10.3% เมื่อเทียบกับการขยายตัว 2.1% ในไตรมาสก่อนหน้า สอดคล้องกับการชะลอตัวของเศรษฐกิจประเทศคู่ค้า ขณะที่ราคาส่งออกขยายตัว 3.1% ชะลอลงจากไตรมาสก่อนที่ 4.4% ตามต้นทุนราคาพลังงานและราคาสินค้าโภคภัณฑ์ที่ชะลอตัว สำหรับสินค้าหลักที่มีมูลค่าส่งออกลดลง เช่น เครื่องจักรและอุปกรณ์ เคมีภัณฑ์และปิโตรเคมี ชิ้นส่วนและอุปกรณ์ยานยนต์ และคอมพิวเตอร์ เป็นต้น ส่วนสินค้าที่มีมูลค่าส่งออกเพิ่มขึ้น เช่น ชิ้นส่วนเครื่องใช้ไฟฟ้า แผงวงจรรวมและชิ้นส่วน ผลิตภัณฑ์ยาง และเครื่องดื่ม เป็นต้น

- การส่งออกบริการขยายตัว 94.6% เร่งขึ้นต่อเนื่องจากไตรมาสก่อนหน้าที่ขยายตัว 79.2% จากรายรับภาคการท่องเที่ยวที่เพิ่มขึ้นเป็น 0.239 ล้านล้านบาท ตามจำนวนนักท่องเที่ยวในไตรมาส 4 ที่สูงถึง 5.465 ล้านคน คิดเป็น 55.7% ของจำนวนนักท่องเที่ยวต่างชาติในช่วงก่อนการแพร่ระบาดของโรคโควิด-19

เศรษฐกิจไทยทั้งปี 2565 ขยายตัวเร่งขึ้น 2.6% จาก 1.5% ในปี 2564 ตามการเติบโตต่อเนื่องของการอุปโภคบริโภคภาคเอกชนและการลงทุนภาคเอกชน และการส่งออกบริการที่พลิกกลับมาขยายตัวได้หลังการผ่อนคลายมาตรการควบคุมโควิด-19 ขณะที่การส่งออกสินค้าชะลอตัวลง และการลงทุนภาครัฐหดตัว

สำหรับเศรษฐกิจไทยปี 2566 สภาพัฒน์คาดว่าจะขยายตัว ในช่วง 2.7%-3.7% (ปรับลดลงจากประมาณการเดิมที่ 3.0%-4.0%) โดยมีปัจจัยสนับสนุนจาก (1) การฟื้นตัวของภาคการท่องเที่ยว โดยเฉพาะนักท่องเที่ยวจากจีนตามการเปิดประเทศที่เร็วกว่าคาด (2) การขยายตัวของการลงทุนทั้งภาคเอกชนและภาครัฐ โดยการลงทุนภาคเอกชนมีแนวโน้มขยายตัวต่อเนื่องตามยอดการขอรับการส่งเสริมการลงทุนที่เพิ่มสูงขึ้น และการลงทุนภาครัฐมีแนวโน้มขยายตัวตามกรอบงบลงทุนของรัฐบาลและความคืบหน้าของโครงการลงทุนโครงสร้างพื้นฐานของรัฐวิสาหกิจ (3) การขยายตัวต่อเนื่องของการอุปโภคบริโภคภาคเอกชน โดยมีปัจจัยสนับสนุนจากการปรับตัวดีขึ้นของฐานรายได้โดยเฉพาะจากภาคการท่องเที่ยวและภาคเกษตร และการฟื้นตัวของแรงงาน (4) การขยายตัวในเกณฑ์ดีของภาคเกษตรตามแนวโน้มผลผลิตที่ขยายตัว

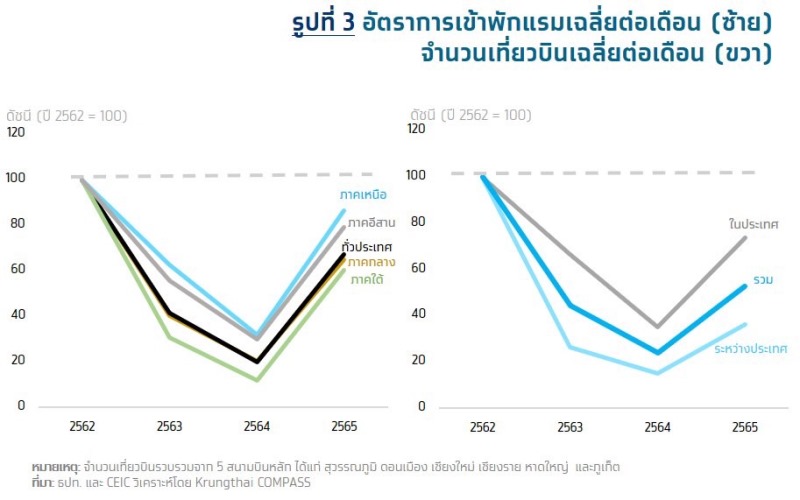

Implication:

- Krungthai COMPASS คาดเศรษฐกิจปี 2566 มีแนวโน้มขยายตัว 3.4% เติบโตต่อเนื่องโดยมีภาคการท่องเที่ยวเป็นเครื่องยนต์สำคัญ สอดคล้องกับมุมมองของสภาพัฒน์ที่ประเมินว่าเศรษฐกิจจะขยายตัวเร่งขึ้น โดยภาคการท่องเที่ยวมีแนวโน้มฟื้นตัวต่อเนื่องหลังจากที่ไทยมีการผ่อนคลายมาตรการควบคุมโควิด-19 ส่งผลให้กิจกรรมทางเศรษฐกิจทยอยกลับเข้าสู่ภาวะปกติ สะท้อนจากอัตราการเข้าพักแรมและจำนวนเที่ยวบินเฉลี่ยในปี 2565 ที่ฟื้นตัวกลับขึ้นมาอยู่ในระดับสูงกว่า 50% เมื่อเทียบกับช่วงก่อนโควิด-19 และคาดว่าจะมีแนวโน้มฟื้นตัวต่อเนื่องในปี 2566 อีกทั้ง ภาคการท่องเที่ยวยังมีปัจจัยหนุนจากจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มเพิ่มต่อเนื่องหลังจากที่จีนเปิดประเทศ โดยเราคาดว่าจำนวนนักท่องเที่ยวอาจมีแนวโน้มสูงกว่าที่เคยประเมินไว้ และคาดว่าจะส่งผลดีต่อเนื่องไปยังการบริโภคภาคเอกชนซึ่งจะเป็นปัจจัยขับเคลื่อนให้เศรษฐกิจเติบโตได้ต่อเนื่อง อย่างไรก็ตาม เศรษฐกิจไทยมีความเสี่ยงด้านต่ำจากแนวโน้มการส่งออกสินค้าที่อาจชะลอตัวกว่าที่เคยประเมินจากผลกระทบของเศรษฐกิจโลกที่อ่อนแอลง ซึ่งเริ่มเห็นสัญญาณการส่งออกที่หดตัวตั้งแต่ไตรมาสที่ 4/2565 สอดคล้องกับสภาพัฒน์ซึ่งได้ปรับลดประมาณการส่งออกสินค้าโดยมีแนวโน้มหดตัวที่ 1.6% (จากเดิมที่เคยคาดไว้ว่ามูลค่าการส่งออกจะขยายตัว 1.0% ในการประมาณการเมื่อเดือนพฤศจิกายน 2565)