นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 34.24 บาทต่อดอลลาร์ “อ่อนค่าลง เล็กน้อย” จากระดับปิดสัปดาห์ก่อนหน้า ที่ระดับ 34.17 บาทต่อดอลลาร์

โดยนับตั้งแต่ช่วงคืนวันศุกร์ที่ผ่านมา เงินบาท (USDTHB) ทยอยอ่อนค่าลง (แกว่งตัวในกรอบ 34.10-34.31 บาทต่อดอลลาร์) กดดันโดยจังหวะการย่อตัวลงของราคาทองคำ (XAUUSD) ในช่วงแรก ก่อนที่เงินบาทจะถูกกดดันเพิ่มเติมจนอ่อนค่าทดสอบโซนแนวต้าน 34.30 บาทต่อดอลลาร์ ตามการแข็งค่าขึ้นของเงินดอลลาร์ ท่ามกลางความกังวลต่อแนวโน้มการเจรจาสันติภาพเพื่อยุติสงครามรัสเซีย-ยูเครน ที่มีความไม่แน่นอนมากขึ้น หลังเกิดเหตุวุ่นวายในการเจรจาระหว่างผู้นำสหรัฐฯ กับยูเครน นอกจากนี้ ความกังวลต่อแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ ที่อาจเกิดขึ้นในช่วงต้นเดือนมีนาคมนี้ ก็เป็นอีกปัจจัยที่หนุนการแข็งค่าขึ้นของเงินดอลลาร์ อย่างไรก็ดี การอ่อนค่าของเงินบาทก็ถูกชะลอลงบ้าง หลังผู้เล่นในตลาดบางส่วนทยอยขายทำกำไรสถานะ Long USD (มองเงินดอลลาร์แข็งค่าขึ้น) อีกทั้ง ราคาทองคำก็สามารถรีบาวด์ขึ้นบ้าง ท่ามกลางความกังวลต่อประเด็นนโยบายการค้าของสหรัฐฯ และทิศทางการเจรจาสันติภาพเพื่อยุติสงครามรัสเซีย-ยูเครน

สัปดาห์ที่ผ่านมา เงินบาทพลิกกลับมาอ่อนค่า ตามจังหวะการปรับฐานของราคาทองคำ อีกทั้งเงินดอลลาร์กลับมาแข็งค่าขึ้น ท่ามกลางความกังวลแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ และความไม่แน่นอนของการเจรจายุติสงครามรัสเซีย-ยูเครน

สำหรับในสัปดาห์นี้ เรามองว่า ควรติดตามแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของรัฐบาลสหรัฐฯ และ การเจรจายุติสงครามรัสเซีย-ยูเครน พร้อมรอลุ้นยอดการจ้างงานสหรัฐฯ และผลการประชุมธนาคารกลางยุโรป (ECB)

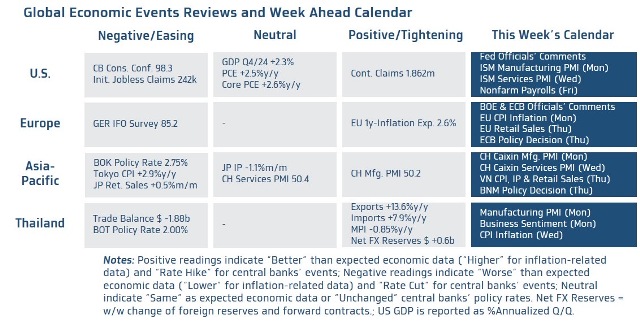

มุมมองเศรษฐกิจทั่วโลก

▪ ฝั่งสหรัฐฯ – ไฮไลท์สำคัญจะอยู่ที่ รายงานข้อมูลตลาดแรงงาน อาทิ ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) ยอดตำแหน่งงานเปิดรับ (Job Openings) อัตราการว่างงาน (Unemployment Rate) และอัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) นอกจากนี้ บรรดาผู้เล่นในตลาดจะรอลุ้น รายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรมและภาคการบริการ (ISM Manufacturing & Services PMIs) เพื่อประเมินแนวโน้มเศรษฐกิจสหรัฐฯ พร้อมทั้งติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด เพื่อประเมินแนวโน้มการดำเนินนโยบายการเงินของเฟด ซึ่งล่าสุด ผู้เล่นในตลาดเชื่อว่า เฟดมีโอกาสราว 74% ที่จะลดดอกเบี้ย 3 ครั้ง หรือ 75bps ในปีนี้ หลังรายงานข้อมูลเศรษฐกิจสหรัฐฯ ในช่วงหลังทยอยออกมาผสมผสาน กดดันธีม US Exceptionalism ที่ดำเนินมาอย่างต่อเนื่องในช่วงปลายปีที่ผ่านมา นอกจากนี้ ผู้เล่นในตลาดจะรอติดตามแนวโน้มการดำเนินนโยบายต่างๆ ของรัฐบาล Trump 2.0 โดยเฉพาะนโยบายกีดกันทางการค้า พร้อมทั้งรอติดตามพัฒนาการของการเจรจาเพื่อยุติสงครามรัสเซีย-ยูเครน หลังเกิดความวุ่นวายขึ้นในการเจรจาระหว่างผู้นำสหรัฐฯ กับยูเครน จนทำให้ผู้เล่นในตลาดต่างกังวลต่อแนวโน้มการเจรจาสันติภาพเพื่อยุติสงครามรัสเซีย-ยูเครน ซึ่งประเด็นดังกล่าวได้ หนุนให้เงินดอลลาร์กลับมาแข็งค่าขึ้น ตามการอ่อนค่าลงของบรรดาสกุลเงินหลัก โดยเฉพาะเงินยูโร (EUR)

▪ ฝั่งยุโรป – บรรดาผู้เล่นในตลาดจะรอลุ้นผลการประชุมธนาคารกลางยุโรป (ECB) โดยเราประเมินว่า แนวโน้มการชะลอตัวของเศรษฐกิจและอัตราเงินเฟ้อ ท่ามกลางความเสี่ยงผลกระทบจากนโยบายกีดกันทางการค้าของสหรัฐฯ จะทำให้ ECB เดินหน้าลดดอกเบี้ยนโยบาย (Deposit Facility Rate) เพิ่มเติมอีก 25bps สู่ระดับ 2.50% และมีโอกาสที่ ECB จะส่งสัญญาณลดดอกเบี้ยเพิ่มเติม สอดคล้องกับมุมมองของเราที่คาดว่า ECB อาจลดดอกเบี้ยต่อได้จนถึงระดับ 2.00% หรืออาจต่ำกว่า หากจำเป็น ในส่วนของรายงานข้อมูลเศรษฐกิจของยูโรโซน ผู้เล่นในตลาดจะรอติดตาม รายงานอัตราเงินเฟ้อ CPI เดือนกุมภาพันธ์ และยอดค้าปลีก (Retail Sales) ในเดือนมกราคม

▪ ฝั่งเอเชีย – ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจจีนผ่านรายงานดัชนี Caixin PMI ภาคการผลิตและภาคการบริการ เดือนกุมภาพันธ์ ส่วนในฝั่งเวียดนาม ผู้เล่นในตลาดจะรอลุ้นรายงานข้อมูลเศรษฐกิจสำคัญในเดือนกุมภาพันธ์ เช่นกัน อย่าง ยอดการค้าระหว่างประเทศ (Exports & Imports) ยอดค้าปลีก ยอดผลผลิตอุตสาหกรรม (Industrial Production) และอัตราเงินเฟ้อ CPI ในส่วนนโยบายการเงินนั้น บรรดานักวิเคราะห์ต่างประเมินว่า ธนาคารกลางมาเลเซีย (BNM) จะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 3.00% หลัง BNM คงประเมินภาพรวมเศรษฐกิจที่ดี และยังมีความกังวลต่อแนวโน้มอัตราเงินเฟ้ออยู่บ้าง ทั้งนี้ ควรจับตามุมมองของ BNM ต่อแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของรัฐบาลสหรัฐฯ

▪ ฝั่งไทย – ผู้เล่นในตลาดจะรอติดตาม รายงานดัชนี PMI ภาคการผลิตและดัชนีความเชื่อมั่นภาคธุรกิจในเดือนกุมภาพันธ์ พร้อมรอลุ้นรายงานอัตราเงินเฟ้อ CPI ในเดือนกุมภาพันธ์ ซึ่งอาจยังอยู่ในกรอบเป้าหมาย 1%-3% ของธนาคารแห่งประเทศไทย (ธปท.) สำหรับ แนวโน้มเงินบาท นั้น หากประเมินด้วยกลยุทธ์ Trend-Following การอ่อนค่าของเงินบาททะลุโซน 34.00 บาทต่อดอลลาร์ ชัดเจน ได้ทำให้เงินบาทกลับมาสู่แนวโน้มอ่อนค่าลงอีกครั้ง ทำให้เรามองว่า เงินบาทเสี่ยงทยอยอ่อนค่าลงในลักษณะ Sideways Up โดยโมเมนตัมการอ่อนค่าอาจชะลอลงบ้าง หลังเงินบาทได้อ่อนค่าลงต่อเนื่องพอสมควร ในช่วงสัปดาห์ที่ผ่านมา ทั้งนี้ เงินบาทยังมีโซนแนวต้านสำคัญแถว 34.50 บาทต่อดอลลาร์ ขณะที่โซนแนวรับสำคัญจะอยู่ในช่วง 34.00-34.10 บาทต่อดอลลาร์ อนึ่ง แนวโน้มเงินบาทจะขึ้นกับทิศทางราคาทองคำด้วยเช่นกัน โดยหากราคาทองคำยังอยู่ในช่วงของการปรับฐาน ก็อาจเป็นเรื่องยากที่จะเห็นเงินบาทกลับมาแข็งค่าขึ้นชัดเจนอีกครั้ง (เช่น กลับไปแข็งค่าแถวโซน 33.50 บาทต่อดอลลาร์)

สำหรับ แนวโน้มของค่าเงินบาท เงินบาทยังคงเสี่ยงอ่อนค่าลงต่อได้ ทว่าโมเมนตัมการอ่อนค่าอาจชะลอลงบ้าง โดยต้องจับตาทิศทางเงินดอลลาร์ เงินหยวนจีน รวมถึงราคาทองคำ ส่วนฟันด์โฟลว์นักลงทุนต่างชาติอาจมีแนวโน้มไหลออกจากตลาดทุนไทยเพิ่มเติม ตราบใดที่ผู้เล่นในตลาดยังคงกังวลว่า เงินบาทเสี่ยงอ่อนค่าลงต่อเนื่อง เช่น อ่อนค่าสู่ระดับ 35 บาทต่อดอลลาร์

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจยังคงได้แรงหนุน จากความกังวลแนวโน้มการดำเนินนโยบายกีดกันทางการค้าของสหรัฐฯ และความไม่แน่นอนของการเจรจายุติสงครามรัสเซีย-ยูเครน ทว่า เงินดอลลาร์อาจถูกกดดันได้ หากรายงานข้อมูลเศรษฐกิจสหรัฐฯ ส่วนใหญ่ออกมาแย่กว่าคาด

เราคงคำแนะนำว่า ผู้เล่นในตลาดควรเลือกใช้เครื่องมือในการปิดความเสี่ยงอัตราแลกเปลี่ยนที่หลากหลายมากขึ้น ท่ามกลางความผันผวนของเงินบาท รวมถึงสกุลเงินอื่นๆ ที่สูงขึ้นกว่าช่วงอดีตที่ผ่านมาพอสมควร โดยผู้เล่นในตลาดอาจเลือกใช้เครื่องมือเพิ่มเติม อาทิ Options หรือ Local Currency ควบคู่ไปกับการปิดความเสี่ยงผ่านการทำสัญญา Forward

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 33.75-34.80 บาท/ดอลลาร์

ส่วนกรอบเงินบาทในช่วง 24 ชั่วงโมงข้างหน้า คาดว่าจะอยู่ที่ระดับ 34.10-34.35 บาท/ดอลลาร์