Key Highlights

- Krungthai COMPASS มีมุมมองต่อยอดขายรถยนต์ไทยในปี 2567-68 อาจอยู่ในระดับต่ำที่ปีละ 0.6-0.61 ล้านคัน ลดลงจากค่าเฉลี่ยในอดีต (ปี 2564-66) เกือบ 25% โดยมีแรงกดดันหลักจาก 1) กำลังซื้อของผู้บริโภคที่แผ่วลง บวกกับปัญหาขาดสภาพคล่องของบางกลุ่ม และ 2) ภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง ปัญหาหนี้เสีย และคุณภาพของผู้กู้ยอดขายที่หดตัวรุนแรงจะส่งผลกระทบต่อธุรกิจอื่นๆ ที่อยู่ใน Supply Chain ของอุตสาหกรรมยานยนต์ทั้งในแง่ของ 1) รายได้และอัตรากำไรของดีลเลอร์รถยนต์ 2) ยอดสินเชื่อเช่าซื้อรถยนต์ใหม่ และอาจกระทบต่อเนื่องมายังในด้านรายได้จากดอกเบี้ยรับของผู้ประกอบการเช่าซื้อรถยนต์ด้วยเช่นกัน และยังมีผลต่อการฟื้นตัวของ 3) ยอดผลิตรถยนต์ ซึ่งเบื้องต้นเราคาดว่าจะอยู่ที่ 1.62-1.66 ล้านคันในปี 2567-68 ต่ำกว่าค่าเฉลี่ย 3 ปีย้อนหลังถึง 8-10%

- ในระยะถัดไปยังต้องจับตา 1) ตลาดในประเทศที่มีแนวโน้มซึมยาวและการแข่งขันที่ทวีความรุนแรงมากขึ้น รวมถึง 2) พฤติกรรมของผู้บริโภคไทยที่เปลี่ยนไปอย่างชัดเจน ทั้งความนิยมรถยนต์ไฮบริดที่เพิ่มขึ้น และปัจจัยการตัดสินใจซื้อรถยนต์ที่มุ่งเน้นด้านคุณสมบัติ สมรรถนะ และราคา มากกว่าคุณภาพ ภาพลักษณ์ หรือแบรนด์

วีระยา ทองเสือ

กณิศ อ่ำสกุล

Krungthai COMPASS

ยอดขายรถยนต์ไทยในระยะ 1-2 ปีนี้มีโอกาสต่ำสุดในรอบ 15 ปี

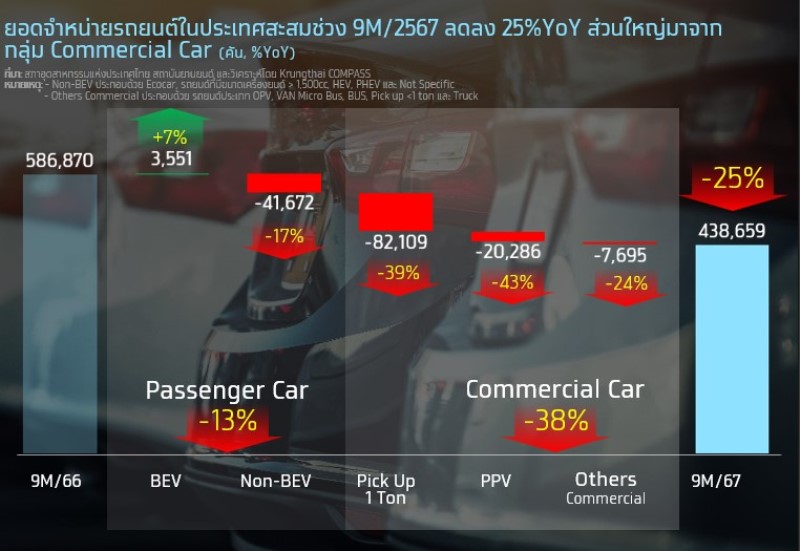

ตลาดรถยนต์ไทยอยู่ในภาวะหดตัวอย่างน่าใจหาย เห็นได้ชัดจากยอดขายรถยนต์ใน ก.ย. 2567 ที่ติดลบหนักถึง -37.1%YoY ซึ่งเป็นการหดตัวต่อเนื่องเป็นเดือนที่ 16 ติดต่อกัน ส่งผลให้ยอดขายสะสมในช่วง 9 เดือนแรกของปี 2567 มีจำนวนเพียง 0.44 ล้านคัน ลดลงจากปีก่อนหน้าถึง 1 ใน 4 หรือ -25%YoY สถานการณ์ดังกล่าวถือเป็นปัจจัยกดดันโดยตรงต่อการดำเนินงานของกลุ่มผู้ผลิตรถยนต์เองตลอดจนธุรกิจเกี่ยวเนื่องกันไม่ว่าจะเป็นธุรกิจดีลเลอร์รถยนต์ หรือธุรกิจเช่าซื้อยานยนต์

เมื่อพิจารณายอดขายรถยนต์ราย Segment พบว่า ยอดขายรถยนต์ในกลุ่ม Commercial Car อาทิ รถกระบะ และ PPV เป็นกลุ่มที่หดตัวแรง โดยจากยอดขายรถยนต์ที่หดตัว -25%YoY ใน 9M/2567 ซึ่งคิดเป็นจำนวนที่ลดลงราว 1.48 แสนคัน พบว่าส่วนใหญ่เป็นการหดตัวจากกลุ่ม Commercial Car เป็นหลักที่หายไปกว่า 1.10 แสนคัน

(-38%YoY) ซึ่งส่วนหนึ่งเป็นผลมาจากการหดตัวของภาคก่อสร้างจึงทำให้ความต้องการใช้รถกระบะและรถบรรทุกนั้นได้รับผลกระทบตามกันไปด้วย

สำหรับ Passenger Car พบว่าหดตัว -13%YoY หรือลดลงไปราว 0.38 แสนคัน โดยแม้ผู้บริโภคจะยังให้ความนิยมกับกระแส BEV อย่างต่อเนื่องและทำให้ยอดขายยังขยายตัวได้ 7%YoY หรือคิดเป็นจำนวนที่เพิ่มขึ้นราว 3,500-3,600 คันจากปีที่ผ่านมา แต่ไม่สามารถชดเชยกับการหดตัวของกลุ่ม Non-BEV [1]ที่หดตัวสูงถึง -17%YoY ได้

หากพิจารณาลงลึกเป็นรายพื้นที่ พบว่า ยอดรถยนต์จดทะเบียนรถยนต์ใหม่หดตัวในทุกภูมิภาค โดยมีข้อสังเกตว่า ยอดจดทะเบียนฯ ในส่วนภูมิภาคหดตัวหนักกว่าพื้นที่ กทม. และปริมณฑล อย่างเห็นได้ชัด นำมาโดยภาคอีสานที่หดตัว -31%YoY ตามมาด้วยภาคเหนือและภาคตะวันออกที่ติดลบ -30%YoY และ -29%YoY ตามลำดับ หนักกว่าการหดตัวของยอดจดทะเบียนฯ ในพื้นที่กรุงเทพฯ และปริมณฑลที่หดตัว -19%YoY อย่างเห็นได้ชัด นอกจากนี้ ยังพบว่าการชะลอตัวของยอดจดทะเบียนฯ มาจากกลุ่ม Commercial Car เป็นหลัก สอดคล้องกับการลดลงของยอดขายรถยนต์ตามที่ได้กล่าวมาข้างต้น

เหตุใดยอดขายรถยนต์ถึงติดลบหนัก

Krungthai COMPASS มองว่า สาเหตุหลักที่ทำให้ยอดขายรถยนต์หดตัวต่อเนื่องส่วนหนึ่งเป็นผลจาก 1) กำลังซื้อของผู้บริโภคที่ได้รับผลกระทบจากภาวะเศรษฐกิจที่ฟื้นตัวได้ไม่เต็มที่ ส่งผลให้ผู้บริโภคระมัดระวังในการใช้จ่าย สะท้อนจากข้อมูลของสำนักงานนโยบายและยุทธศาสตร์การค้า ที่ระบุว่า ดัชนีความเชื่อมั่นผู้บริโภคอยู่ต่ำกว่า 50 ติดต่อกัน 2 เดือน แสดงให้เห็นว่า ผู้บริโภคไทยยังไม่เชื่อมั่นต่อภาวะเศรษฐกิจ เนื่องจากมีความกังวลต่อภาวะเศรษฐกิจไทยที่ชะลอตัว และปัญหาด้านรายได้ที่ไม่สอดคล้องกับภาระค่าครองชีพและหนี้สินที่อยู่ในระดับสูง[2]

ขณะเดียวกัน ข้อมูลจาก ธปท. ที่เผยว่า สินเชื่อจำนำทะเบียนรถขยายตัวสูงถึง 20%YoY ขึ้นมาแตะ 3.7 แสนล้านบาทใน ส.ค. 2567 อาจเป็นภาพที่สะท้อนว่า ผู้บริโภคไทยกำลังประสบปัญหาขาดสภาพคล่อง เนื่องจากแม้สินเชื่อประเภทนี้จะอนุมัติเร็วและง่าย แต่มีอัตราดอกเบี้ยสูงกว่าสินเชื่อประเภทอื่น ๆ

นอกจากนี้ 2) ภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง ปัญหาหนี้เสีย และคุณภาพของผู้กู้ที่เปราะบางต่อภาวะเศรษฐกิจ ก็เป็นปัจจัยที่ส่งผลกระทบโดยตรงต่อยอดจำหน่ายรถยนต์เช่นเดียวกัน ปัญหาหนี้ครัวเรือนไทยที่อยู่ในระดับสูงถึง 89.6% ของ GDP และลามกระทบต่อยอดการชำระหนี้ลดลง จนเกิดหนี้เสียจำนวนมาก โดยข้อมูลจาก NCB พบว่า หนี้เสียภาคครัวเรือน ณ ส.ค. 2567 อยู่ที่ 1.18 ล้านล้านบาท เพิ่มขึ้น 13.3%YoY ส่วนใหญ่เป็นหนี้เสียจากสินเชื่อรถยนต์ 2.6 แสนล้านบาท (+28.6%YoY) หรือราว 22% ของหนี้เสียครัวเรือนทั้งหมด และคาดว่าภาพรวมของหนี้เสียจะยังปรับตัวสูงขึ้นต่อเนื่อง เนื่องจากรายได้ของกลุ่มลูกหนี้รายย่อยยังไม่มากพอ และบางส่วนรายได้ยังไม่กลับมาเท่าก่อนโควิด[3]

จากประเด็นความเสี่ยงด้านภาวะเศรษฐกิจและเครดิตของผู้กู้ ส่งผลให้สถาบันการเงินเพิ่มความระมัดระวังในการปล่อยสินเชื่อ โดยข้อมูล Senior Loan Officer Survey ของ ธปท. ชี้ว่า Credit Standards ยังอยู่ในระดับต่ำกว่า 0 แสดงให้เห็นว่ามาตรฐานการพิจารณาสินเชื่อนั้นมีความเข้มงวดขึ้น ขณะที่ ผู้ประกอบการบางรายปรับเพิ่มเงินดาวน์เช่าซื้อรถยนต์มากขึ้นเพื่อคัดกรองกลุ่มลูกค้าที่มีกำลังซื้อจริงๆ

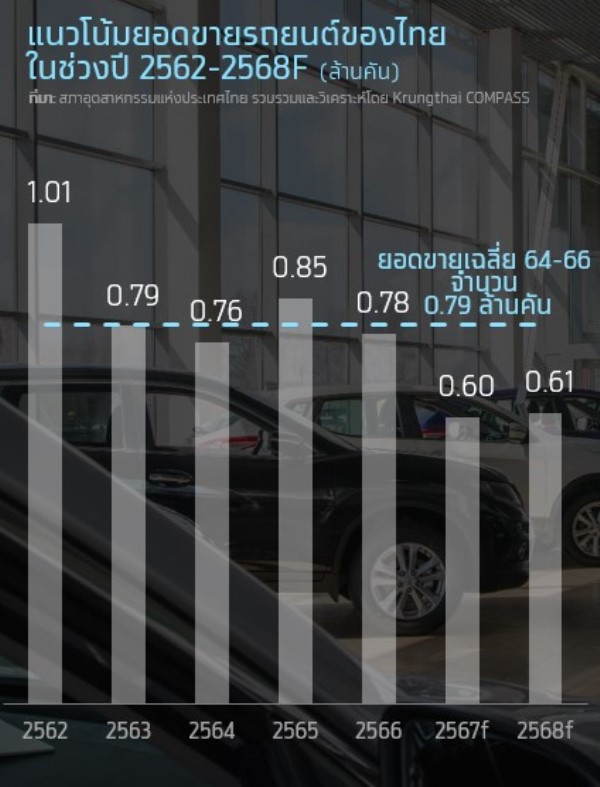

ภายใต้สถานการณ์ด้านภาวะเศรษฐกิจ ตลอดจนปัญหาหนี้ครัวเรือน ปัญหาหนี้เสีย และคุณภาพของผู้กู้ ทำให้ Krungthai COMPASS มีมุมมองต่อยอดขายรถยนต์ไทยในปี 2567-68 อาจอยู่ในระดับต่ำเพียงปีละ 0.6-0.61 ล้านคัน น้อยกว่าค่าเฉลี่ยในอดีต (ปี 2564-66) ที่ 0.79 ล้านคัน อยู่เกือบ 25% และการขายรถยนต์ให้กลับสู่ระดับก่อนโควิด-19 (ปี 2562) ที่ 1.0 ล้านคันดูเหมือนจะเป็นความท้าทายครั้งใหญ่ ซึ่งอาจต้องใช้เวลาอย่างน้อยอีก 5 ปี

ยอดขายรถยนต์ที่ติดลบเกือบ 25%ก่อให้เกิดปัญหาอะไรตามมา?

ในส่วนนี้เราอยากชวนผู้อ่านมาร่วมกันวิเคราะห์กันว่า ยอดขายรถยนต์ที่ติดลบหนักเกือบ 1 ใน 4 เมื่อเทียบค่าเฉลี่ยในอดีต (ปี 2564-66) หรือหายไปเกือบ 2 แสนคัน จะส่งผลกระทบต่อธุรกิจอื่นๆ ที่อยู่ใน Supply Chain ของอุตสาหกรรมยานยนต์อย่างไรกันบ้าง? ทั้งในมิติของ

- ธุรกิจตัวแทนจำหน่าย (ดีลเลอร์)

- ธุรกิจเช่าซื้อรถยนต์

- ยอดการผลิตรถยนต์ของไทย

1 ผลกระทบต่อ “ดีลเลอร์รถยนต์”

รายได้ และอัตรากำไรของดีลเลอร์รถยนต์ มีแนวโน้มได้รับผลกระทบจากยอดขายรถยนต์ที่หดตัวรุนแรง เนื่องจากรายได้หลักของดีลเลอร์ที่มาจากการขายรถยนต์ซึ่งมีสัดส่วนประมาณ 84%[4] ของรายได้ทั้งหมด โดยสัดส่วนรายได้ที่รองลงมาได้แก่ การซ่อมบำรุงราว 12% และรายได้อื่นๆ 4% และเมื่อพิจารณาโครงสร้างต้นทุนของธุรกิจดีลเลอร์ พบว่า 15-20% ของต้นทุนรวม เป็นต้นทุน Fixed Cost ที่ไม่เปลี่ยนแปลงตามยอดขายรถยนต์ อาทิ ต้นทุนซื้ออะไหล่และวัสดุสิ้นเปลืองสำหรับการบำรุงรักษารถยนต์ เงินเดือนพนักงาน หรือค่าเช่าสถานที่5 ซึ่งจากสัดส่วนดังกล่าว ทำให้ Krungthai COMPASS มองว่าเป็นความท้าทายอย่างมากของดีลเลอร์รถยนต์ว่าจะสามารถควบคุมต้นทุนเพื่อรักษาอัตรากำไรที่เปลี่ยนแปลงไปตามทิศทางของยอดขายรถยนต์ที่ลดลงได้หรือไม่?[5]

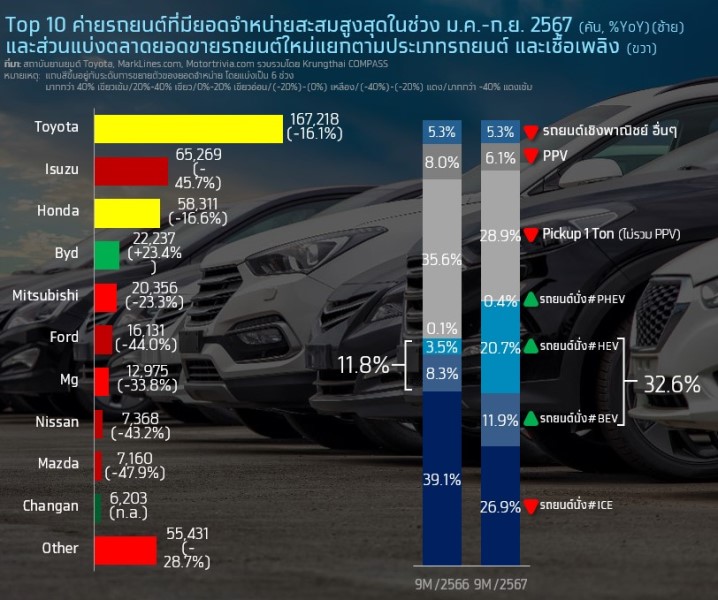

อย่างไรก็ดี ความรุนแรงของสถานการณ์ที่แต่ละดีลเลอร์เผชิญอาจต่างกัน โดยมีข้อสังเกตว่าดีลเลอร์ที่จำหน่ายเฉพาะรถยนต์สันดาปภายใน (ICE) มีแนวโน้มจะได้รับผลกระทบมากกว่าดีลเลอร์ของค่ายที่มีรถ xEV จำหน่ายอยู่ด้วย สะท้อนจากยอดจำหน่ายรถยนต์สะสมในช่วง 9M/2567 ของดีลเลอร์ที่มีรถยนต์ไฮบริด (HEV) จำหน่าย อาทิ Toyota และ Honda ลดลงอยู่ในกรอบ 16-17%YoY หดตัวน้อยกว่าเมื่อเทียบกับดีลเลอร์ที่ไม่มีรถยนต์ HEV จำหน่ายอย่างเห็นได้ชัด ส่วนค่ายรถยนต์ไฟฟ้า 100% (BEV) อย่าง BYD ทิ้งห่างคู่แข่ง ยอดขายเติบโตถึง 23.4%YoY ในช่วงเวลาเดียวกัน

มุมมองดังกล่าวสอดคล้องกับข้อมูลของสถาบันยานยนต์ ที่พบว่า รถยนต์นั่ง HEV และ BEV เริ่มมีส่วนแบ่งตลาดเพิ่มขึ้นชัดเจน และได้ชิงส่วนแบ่งตลาดรถยนต์นั่ง ICE สะท้อนจากยอดขายรถยนต์นั่ง HEV และ BEV ที่มีส่วนแบ่งตลาดรวมกันเพิ่มขึ้นเกือบ 3 เท่าตัว จาก 11.8% ของขายรถยนต์ใน 9M/2566 ขึ้นมาอยู่ที่ 32.6% ใน 9M/2567 สวนทางกับรถยนต์นั่ง ICE ที่มีส่วนแบ่งตลาดลดลงจาก 39.1% มาอยู่ที่ 26.9% ในช่วงเวลาเดียวกัน

2 ผลกระทบต่อ “ธุรกิจเช่าซื้อยานยนต์”

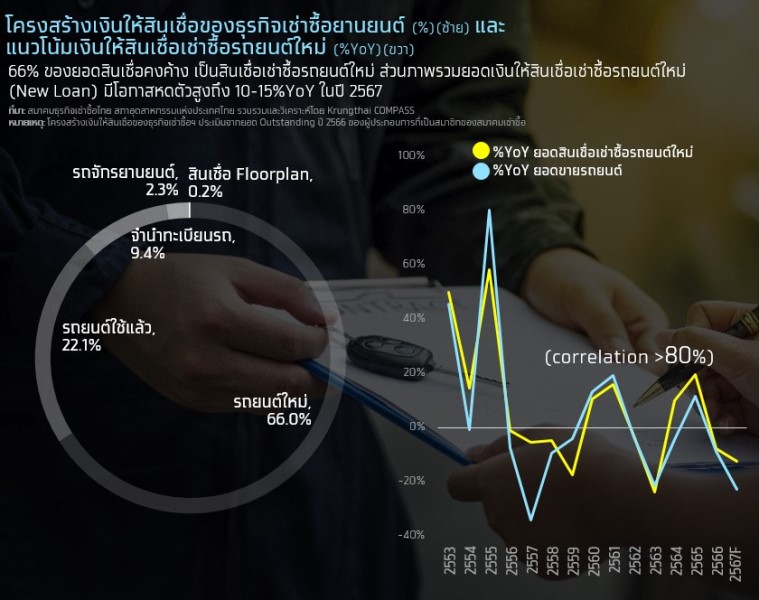

ภายใต้สมมติฐานว่ายอดขายรถยนต์ใหม่จะหดตัว 23%YoY มาที่ 0.6 ล้านคันในปีนี้ เราประเมินว่ายอดสินเชื่อเช่าซื้อรถยนต์ใหม่ (New Loan) [6]นั้นมีโอกาสหดตัวสูงถึง 10-15%YoY โดยหากพิจารณายอดคงค้างเงินให้สินเชื่อแก่ลูกค้ารายย่อย (Outstanding) ตามฐานข้อมูลของสมาคมธุรกิจเช่าซื้อไทย พบว่า 66% ของยอดคงค้างสินเชื่อเช่าซื้อทั้งหมด อยู่ในกลุ่มสินเชื่อเช่าซื้อรถยนต์ใหม่ ตามมาด้วยสินเชื่อรถยนต์ใช้แล้ว (รถยนต์มือสอง) และสินเชื่อจำนำทะเบียน ที่มีสัดส่วน 22.1% และ 9.4% จึงปฏิเสธไม่ได้ว่า ยอดขายรถยนต์ใหม่ที่หดตัว มีโอกาสสร้างผลกระทบต่อเนื่องมายังการเติบโตของยอดสินเชื่อ และอาจส่งผ่านมายังรายได้ของผู้ประกอบการในกลุ่มธุรกิจเช่าซื้อด้วยเช่นกัน สะท้อนจาก รายได้ดอกเบี้ยรับจากสัญญาเช่าซื้อของกลุ่มผู้ประกอบการที่จดทะเบียนในตลาดหลักทรัพย์ในช่วงครึ่งแรกของปี 2567 หดตัวเฉลี่ย 18.5%YoY[7]

3 ผลกระทบต่อ “ยอดผลิตรถยนต์”

อีกประเด็นที่ต้องติดตาม คือ “ยอดการผลิตรถยนต์ของไทย” จะได้รับผลกระทบแค่ไหนจากยอดขายในประเทศที่ติดลบรุนแรง

Krungthai COMPASS ประเมินว่า ยอดการผลิตรถยนต์ไทยมีโอกาสหดตัวต่อเนื่องจาก 1.88 ล้านคันในปี 2565 มาที่ 1.83 ในปี 2566 และคาดว่าจะลดลงอีกครั้งมาอยู่ที่ 1.62-1.66 ล้านคัน ในปี 2567-68 ภาคการผลิตรถยนต์ของไทยยังต้องเผชิญกับความท้าทายในหลายมิติทั้งจาก 1) ภาวะตลาดรถยนต์ในประเทศที่ซบเซาจากกำลังซื้อของผู้บริโภคที่จำกัด หนี้ครัวเรือนที่ยังอยู่ในระดับสูง บวกกับ 2) ปัญหาการเปลี่ยนแปลงเชิงโครงสร้างจากการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้าที่ทยอยเข้ามามีบทบาทมากขึ้นเรื่อย ๆ และได้ชิงส่วนแบ่งตลาดรถยนต์ที่ผลิตในไทย สะท้อนจากยอดจำหน่ายรถยนต์ BEV ในไทยที่ส่วนใหญ่นำเข้าจากจีนเริ่มมีส่วนแบ่งตลาดเพิ่มขึ้นอย่างชัดเจนจาก 2% ของยอดจำหน่ายรถยนต์ทั้งหมดในปี 2565 ขึ้นมาอยู่ที่ 11.9% ในช่วงเดือน ม.ค.-ก.ย. 2567

จาก 2 ปัจจัยกดดัน ทั้งภาวะตลาดรถยนต์ในประเทศที่อ่อนแรง และปัญหาการเปลี่ยนแปลงเชิงโครงสร้าง ที่เป็น Downside ทำให้ยอดการผลิตรถยนต์ของไทยในปี 2567-68 อาจอยู่ในระดับต่ำเพียงปีละ 1.62-1.66 ล้านคัน น้อยกว่าค่าเฉลี่ยในอดีต (ปี 2564-66) ที่ 1.80 ล้านคัน อยู่ราว 8-10%

ในระยะถัดไป ยังต้องจับตาประเด็นความเสี่ยงด้านอุปทานล้นตลาด (Oversupply) จากค่ายรถ EV ที่เร่งการผลิตเพื่อชดเชยการนำเข้าตามมาตรการสนับสนุนยานยนต์ไฟฟ้า จากการประเมินเบื้องต้น (Initial Assessment) โดยพิจารณาเฉพาะการนำเข้าในช่วงปี 2565-66 รวม 84,195 คัน เราคาดว่าจะมีการผลิตรถยนต์ชดเชยคืนตามมาตรการ EV 3.0 สูงถึง 115,000-120,000 แสนคัน แบ่งเป็นผลิตในปี 2567 จำนวน 15,000-20,000 คัน และปี 2568 จำนวน 95,000-105,000 คัน ซึ่งถือเป็นยอดที่สูงและเป็นประเด็นสำคัญที่ต้องจับตา หากค่ายรถยนต์ต้องเร่งผลิตให้ได้ตามเป้า ท่ามกลางภาวะที่ Demand ในประเทศยังคงอ่อนแอ หากค่ายรถยังไม่สามารถหาตลาดส่งออกรองรับได้ อาจทำให้เกิดการแข่งขันด้านราคาจากภาวะสต็อกล้นตลาด โดยล่าสุดค่ายรถยนต์อยู่ระหว่างขอเข้าพบรัฐบาลใหม่ เพื่อหารือขยายเงื่อนไขการผลิตชดเชยตามมาตรการ EV 3.0[8]

ประเด็นที่ต้องจับตาในระยะถัดไป

“ตลาดในประเทศที่ยังซบเซา ท่ามกลางการแข่งขันที่มีแนวโน้มทวีความรุนแรงมากขึ้น”

อุตสาหกรรมยานยนต์ไทยกำลังเผชิญความท้าทายครั้งใหญ่ ทั้งจากยอดขายในประเทศที่ถูกกดดันจากปัญหาหนี้ครัวเรือนที่พุ่งสูงขึ้น ประกอบกับการแข่งขันในตลาดรถยนต์นั่งที่มีแนวโน้มรุนแรงมากขึ้น จากการเข้ามาของผู้นำตลาดรถยนต์ BEV โดยเฉพาะจากจีน เช่น BYD GWM ซึ่งได้นำเสนอรถยนต์ BEV ที่มีคุณภาพสูงในราคาที่แข่งขันได้ รวมทั้ง ภาวะสงครามการค้าที่สหรัฐฯ และ EU จะขึ้นภาษีรถยนต์ BEV จากจีน อาจทำให้จีนต้องหาตลาดส่งออกอื่นแทน ก็เป็นประเด็นที่อาจทำให้การแข่งขันตลาดรถยนต์ในไทยยิ่งทวีความรุนแรง และเป็นปัจจัยฉุดรั้งต่อการฟื้นตัวของยอดผลิตรถยนต์ไทย

โดยเราเริ่มเห็นสัญญาณที่ค่ายรถยนต์ในไทยเริ่มปรับแผนการผลิตให้สอดคล้องสถานการณ์มากขึ้น อาทิ ค่าย Honda เตรียมหยุดสายการผลิตรถยนต์ที่โรงงานอยุธยาภายในปี 2568 โดยมีแผนจะรวมกำลังการผลิตไว้ที่โรงงานที่ปราจีนบุรี และยังมีผู้ผลิตรถยนต์อีก 2 รายที่มีแผนจะปิดโรงงาน คือ ค่าย Subaru ได้ประกาศยุติการผลิตรถยนต์จากโรงงานในไทยสิ้นปี 2567 เนื่องจากบริษัทต้องเผชิญกับปัญหาสภาวะแวดล้อมทางเศรษฐกิจและธุรกิจที่เปลี่ยนไป ทำให้รถยนต์ที่ผลิตออกมาไม่สามารถขายได้ในราคาที่เหมาะสม ส่วนค่าย Suzuki จะหยุดสายการผลิตที่โรงงานไทยช่วงสิ้นปี 2568 จากการทบทวนโครงสร้างการผลิตของซูซูกิทั่วโลก

โดยผลกระทบครั้งนี้ไม่ใช่แค่ผู้ผลิตรถยนต์เท่านั้น แต่จะกระทบไปถึงผู้ผลิตชิ้นส่วนฯ และตัวแทนจำหน่ายรถยนต์ซึ่งมีบทบาทสำคัญในห่วงโซ่อุปทานของอุตสาหกรรมยานยนต์ ทั้งนี้ ยอดผลิตรถยนต์ไทยที่หดตัว เริ่มส่งผลกระทบต่อเนื่องไปยังผู้ผลิตชิ้นส่วนใน Supply Chain ทำให้ผู้ผลิตชิ้นส่วนฯ บางรายต้องปรับลดกำลังการผลิตลงเหลือเพียง 40% ของกำลังการผลิตสูงสุด[9] และมีบางรายปรับลดเวลาทำงานเหลือเพียง 3-4 วันต่อสัปดาห์[10]

เช่นเดียวกับธุรกิจปลายน้ำ อาทิ ดีลเลอร์รถยนต์ ที่ได้รับผลกระทบจากตลาดในประเทศที่ซบเซาต่อเนื่อง ท่ามกลางการเข้ามาของยานยนต์ไฟฟ้าที่มีสัดส่วนมากขึ้นเรื่อยๆ ส่งผลให้ดีลเลอร์ของญี่ปุ่นหลายค่ายแบกรับภาระขาดทุนไม่ไหวต้องปรับตัวอย่างมาก โดยเฉพาะดีลเลอร์ของค่ายเล็กเกือบ 100 ราย ทั้งลดขนาดการดำเนินธุรกิจ บางรายตัดสินใจเลิกกิจการ หรือเปลี่ยนไปเป็นผู้จัดจำหน่ายให้กับค่ายอื่น ๆ โดยเฉพาะค่ายจีน[11]

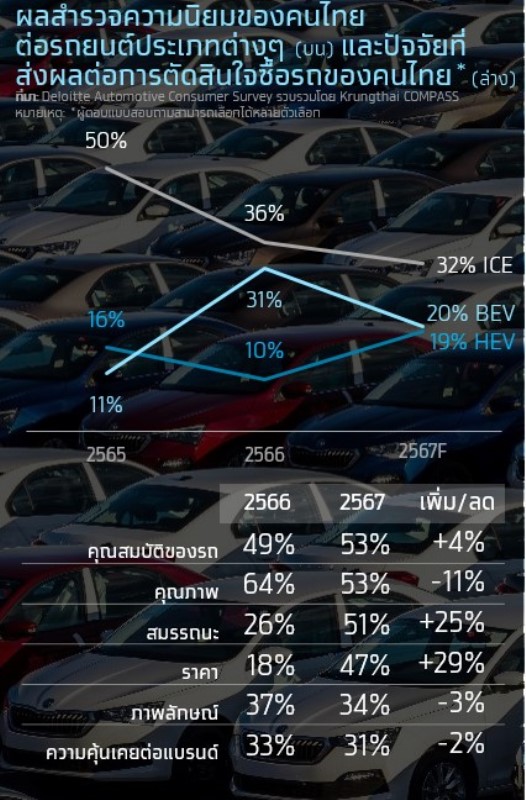

ส่วนอีกประเด็นสำคัญที่ต้องติดตาม คือ “พฤติกรรมของผู้บริโภคชาวไทยเปลี่ยนไปอย่างเห็นได้ชัด” จากผลการสำรวจเรื่อง Global Automotive Consumer Study ของ Deloitte ทั้งในปี 2566 และล่าสุดปี 2567 ได้สะท้อนให้เห็นถึงมุมมองของผู้บริโภคไทยที่เปลี่ยนแปลงไปใน 2 มิติ ได้แก่

- ผู้บริโภคไทยให้ความสนใจรถยนต์ไฮบริด (HEV) เพิ่มมากเกือบเท่าตัว โดยพบว่าผู้บริโภคไทยให้ความสนใจรถยนต์สันดาปภายในลดลงต่อเนื่องจาก 36% ในปี 2566 มาอยู่ที่ 32% ในปี 2567 สวนทางกับรถยนต์ HEV ที่ได้รับความนิยมเพิ่มขึ้นเกือบเท่าตัวมาแตะ 19% ใกล้เคียงกับ BEV ที่ 20% ซึ่งมุมมองดังกล่าวก็สอดคล้องกับส่วนแบ่งยอดขายรถยนต์ HEV ที่มีสัดส่วนเพิ่มขึ้นเกือบ 6 เท่าตัว จาก 3.5% ในช่วง 9M/2566 ขึ้นมาที่ 7% ในช่วง 9M/2567 โดยส่วนหนึ่งเป็นเพราะในช่วงของการเปลี่ยนผ่านจากรถยนต์สันดาปภายในไปสู่ยานยนต์ไฟฟ้า ที่ผู้บริโภคยังมีความกังวลหรือข้อจำกัดต่อการใช้งาน BEV อาจทำให้ผู้บริโภคบางส่วนเปลี่ยนไปใช้รถยนต์ HEV มากขึ้น ประกอบกับในระยะหลังค่ายรถยนต์ต่างๆ หันมาทำตลาดและเปิดตัวรถยนต์ HEV มากขึ้น จึงทำให้ผู้บริโภคไทยมีตัวเลือกมากขึ้นกว่าแต่ก่อน

- ปัจจัยที่มีผลต่อการตัดสินใจซื้อรถคันต่อไปมีความเปลี่ยนแปลงเช่นกัน โดยมุ่งเน้นไปที่คุณสมบัติ สมรรถนะ และราคา มากกว่าปัจจัยที่เกี่ยวกับคุณภาพ ภาพลักษณ์ และแบรนด์ โดยปัจจัยที่ผู้บริโภคไทยให้ความสำคัญเพิ่มมากขึ้นในการตัดสินใจซื้อรถยนต์ คือ คุณสมบัติของรถ สมรรถนะ และราคา โดยมีสัดส่วนเพิ่มขึ้นจาก 49%, 26% และ 18% ตามลำดับในปี 2566 มาอยู่ที่ 53%, 51% และ 47% ในปี 2567 และมีข้อสังเกตว่าผู้บริโภคไทยให้ความสำคัญกับแบรนด์น้อยลงจาก 33% ลงมาที่ 31% ในช่วงเวลาเดียวกัน ซึ่งอาจมีส่วนให้รถยนต์แบรนด์ใหม่ๆ ได้รับความสนใจมากขึ้น

จากทั้ง 2 พฤติกรรมเป็นภาพที่สะท้อนให้เห็นว่าผู้บริโภคไทยไม่ได้คิดแบบเดิมอีกต่อไป ทั้งนี้ ผู้ประกอบการในอุตสาหกรรมยานยนต์ รวมถึงธุรกิจที่เกี่ยวข้องจึงควรพิจารณาแนวทางในการเตรียมความพร้อมและปรับตัวเพื่อรับมือและไขว่คว้าโอกาสจากพฤติกรรมที่เปลี่ยนแปลงไป

Summary

ตลาดรถยนต์ของไทยอยู่ในภาวะอ่อนแรง เห็นได้ชัดจากยอดขายรถยนต์สะสมในช่วง 9 เดือนแรกของปี 2567 ทำได้เพียง 0.44 ล้านคัน หดตัว 25%YoY หรือหายไปราว 0.15 ล้านคัน ส่วนใหญ่มาจากยอดขายในกลุ่ม Commercial Car ที่ลดลงถึง 38%YoY ส่วนยอดขายในกลุ่ม Passenger Car ก็หดตัว 13%YoY และหากพิจารณาลงลึกเป็นรายพื้นที่ พบว่า ยอดจดทะเบียนรถยนต์ใหม่ในส่วนภูมิภาคหดตัวสูงกว่าในเขตพื้นที่ กทม. และปริมณฑล อย่างเห็นได้ชัด

Krungthai COMPASS คาดว่าในปี 2567-68 ยอดขายรถยนต์จะอยู่ที่ปีละ 0.6-0.61 ล้านคัน น้อยกว่าค่าเฉลี่ยในอดีต (ปี 2564-66) ที่ 0.79 ล้านคัน อยู่เกือบ 25% โดยมีสาเหตุหลักจาก 1) กำลังซื้อที่ถูกบั่นทอนจากภาวะเศรษฐกิจที่ฟื้นตัวในระดับต่ำ และปัญหาขาดสภาพคล่องของผู้บริโภคไทยบางกลุ่ม บวกกับ 2) ภาวะหนี้ครัวเรือนที่อยู่ในระดับสูง ปัญหาหนี้เสีย และคุณภาพของผู้กู้

ยอดขายที่หดตัวรุนแรง จะส่งผลกระทบต่อเนื่องไปยังธุรกิจอื่นๆ ที่อยู่ใน Supply Chain ของอุตสาหกรรมยานยนต์ ทั้งในแง่ของ 1) การทำกำไรของดีลเลอร์รถยนต์อาจมีปัญหาได้หากรายได้จากการขายรถยนต์ปรับตัวลงรุนแรง ทั้งนี้ มีข้อสังเกตว่าดีลเลอร์ที่จำหน่ายเฉพาะรถยนต์สันดาปภายใน มีแนวโน้มจะได้รับผลกระทบมากกว่าดีลเลอร์ของค่ายที่มีรถยนต์ไฟฟ้าจำหน่ายอยู่ด้วย 2) ระดับการเติบโตของยอดสินเชื่อเช่าซื้อรถยนต์ใหม่ และอาจส่งผ่านผลกระทบมายังรายได้ของผู้ประกอบการในกลุ่มธุรกิจเช่าซื้อด้วยเช่นกัน นอกจากนี้ ยังมีผลต่อการฟื้นตัวของ 3) ยอดผลิตรถยนต์ โดยเบื้องต้นเราคาดว่ายอดผลิตรถยนต์ของไทยมีโอกาสอยู่ในระดับ 1.62-1.66 ล้านคันในปี 2567-68 ต่ำกว่าค่าเฉลี่ย 3 ปีย้อนหลังที่ 1.8 ล้านคัน ถึง 8-10%

ปัจจัยที่ต้องจับตาในระยะถัดไป ได้แก่ 1) ตลาดในประเทศที่มีแนวโน้มซึมยาว จากปัญหาหนี้ครัวเรือนที่พุ่งสูงขึ้น และการแข่งขันที่ทวีความรุนแรง จากการที่ค่ายรถยนต์ไฟฟ้า ได้นำเสนอรถยนต์ BEV ที่มีคุณภาพสูงในราคาที่แข่งขันได้ รวมทั้ง ภาวะสงครามการค้าที่สหรัฐฯ และ EU จะขึ้นภาษีรถยนต์ BEV จากจีน อาจทำให้จีนต้องหาตลาดส่งออกอื่นแทน ก็เป็นประเด็นที่อาจทำให้การแข่งขันตลาดรถยนต์ในไทยยิ่งทวีความรุนแรง และ 2) พฤติกรรมของผู้บริโภคไทยที่เปลี่ยนไปอย่างชัดเจน ทั้งความนิยมรถยนต์ไฮบริดที่เพิ่มขึ้น และปัจจัยในการตัดสินใจซื้อรถยนต์ที่มุ่งเน้นด้านคุณสมบัติ สมรรถนะ และราคา มากกว่าคุณภาพ ภาพลักษณ์ หรือแบรนด์

[1] Non-BEV หมายถึง ประกอบด้วย รถยนต์นั่ง Ecocar, รถยนต์ที่มีขนาดเครื่องยนต์ > 1,500cc, HEV, PHEV และ Not Specific

[2] อ้างอิง ดัชนีเศรษฐกิจการค้า เดือนสิงหาคม 2567

[3] อ้างอิง เครดิตบูโร เปิดหนี้เสีย 8 เดือนทะลัก 1.18 ล้านล้าน

[4] 4,5 อ้างอิง ใครๆ ก็ New Normal เจาะกลยุทธ์ดีลเลอร์รถหลังโควิด

[6] พิจารณาจากงบการเงินของผู้ประกอบการที่เป็นสมาชิกของสมาคมเช่าซื้อไทย

[7] คำนวณเฉพาะรายได้ตามสัญญาเช่าซื้อ ของกลุ่มตัวอย่างผู้ประกอบการที่จดทะเบียนในตลาดหลักทรัพย์

[8] อ้างอิง แพ็กเกจ EV 3.0 ออกฤทธิ์ค่ายรถขอพบรัฐบาล ผลิตชดเชยไม่ทันปีหน้า

[9] อ้างอิง วิกฤตยานยนต์ไทย เมื่อหนี้ครัวเรือนฉุดยอดขาย-รถยนต์ EV ท้าทายตลาดส่งออก

[10] อ้างอิง ตลาดรถทรุดเหลือแค่ 6 แสนคัน ดีลเลอร์แห่ปิดตัว-ย้ายขาย EV

[11] อ้างอิง พิษยอดขายรถร่วงหนัก กระทบผู้ผลิตชิ้นส่วนยานยนต์