Key Highlights

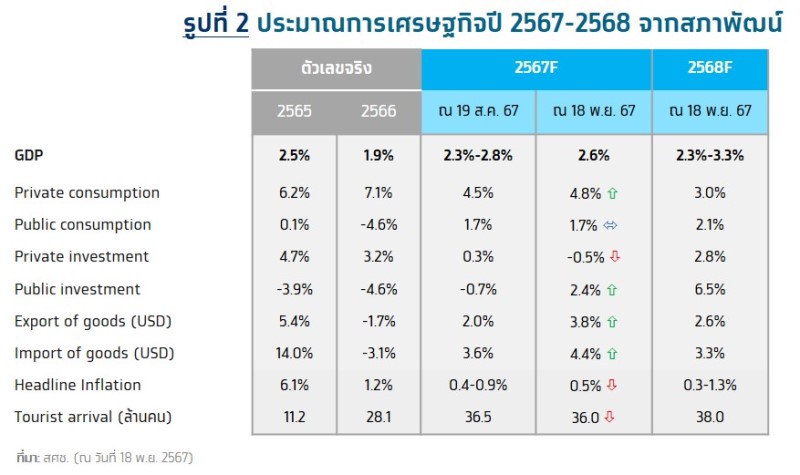

- เศรษฐกิจไทยไตรมาสที่ 3/2567 ขยายตัว 0%YoY เร่งตัวจากไตรมาสก่อนซึ่งเติบโต 2.2%YoY โดยมีปัจจัยหนุนสำคัญจากการบริโภคและลงทุนภาครัฐที่ปรับตัวดีขึ้นตามการเร่งรัดเบิกจ่ายงบประมาณ ประกอบกับการส่งออกยังขยายตัวดี อย่างไรก็ตาม การอุปโภคบริโภคเอกชนชะลอตัวลง สอดคล้องกับความเชื่อมั่นผู้บริโภคที่ปรับลงแตะระดับต่ำสุดในรอบ 6 ไตรมาส ทั้งนี้สภาพัฒน์ประเมินว่าเศรษฐกิจไทยในปี 2567 มีแนวโน้มขยายตัว 2.6% ส่วนในปีหน้าคาดว่าจีดีพีจะขยายตัวได้ในช่วง 2.3%-3.3% (ค่ากลาง 2.8%)

- Krungthai COMPASS ประเมินเศรษฐกิจไทยในปี 2568 ยังเผชิญความไม่แน่นอน ซึ่งถือเป็นความเสี่ยงด้านต่ำต่อการขยายตัวทางเศรษฐกิจระยะข้างหน้า โดยเฉพาะสงครามการค้าที่มีแนวโน้มรุนแรงขึ้น ถือเป็นอุปสรรคต่อการค้าระหว่างประเทศ และส่งผลให้อัตราเงินเฟ้อกลับมาเร่งตัว ทั้งยังสร้างความผันผวนต่อตลาดการเงิน อันจะกดดันจีดีพีของประเทศต่างๆโดยเฉพาะจีน ทั้งนี้การชะลอตัวของเศรษฐกิจจีน จะส่งผลกระทบต่อการส่งออกของไทยไปยังจีน รวมถึงการแย่งตลาดต่างประเทศและการเข้ามาตีตลาดจากจีน ความไม่แน่นอนข้างต้นเป็นความเสี่ยงต่อประมาณการจีดีพีไทยซึ่งอาจต่ำกว่าคาด

ฉมาดนัย มากนวล

Krungthai COMPASS

จีดีพีไตรมาส 3/2567 เร่งตัวขึ้น 3.0%YoY หลังการบริโภคและลงทุนภาครัฐปรับตัวดีขึ้นตามการเร่งรัดเบิกจ่ายงบประมาณ รวมทั้งการส่งออกที่ขยายตัวดี

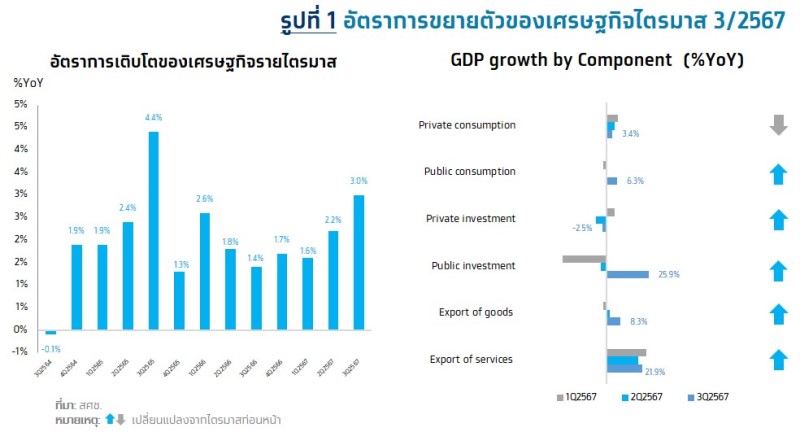

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาสที่ 3/2567 ขยายตัว 3.0%YoY หรือเพิ่มจากไตรมาสก่อนหน้า 1.2%QoQSA โดยการรายงานเศรษฐกิจด้านรายจ่ายในไตรมาสที่ 3 ปี 2567 มีประเด็นสำคัญ ได้แก่

- การอุปโภคบริโภคเอกชนขยายตัว 4% ชะลอลงจากไตรมาสก่อนที่ขยายตัว 4.9% สอดคล้องกับความเชื่อมั่นผู้บริโภคต่อภาวะเศรษฐกิจโดยรวมที่ปรับลงจากไตรมาสก่อนสู่ระดับ 50.1 ถือเป็นค่าความเชื่อมั่นต่ำที่สุดในรอบ 6 ไตรมาส ปัจจัยหลักจากการหดตัวของการใช้จ่ายหมวดสินค้าคงทน 9.9% ติดลบสูงกว่าเดิมที่ 7.7% ในไตรมาสก่อน ตามการลดลงของการใช้จ่ายเพื่อซื้อยานพาหนะ ส่วนการใช้จ่ายหมวดสินค้าไม่คงทนชะลอตัวที่ 2.4% ปัจจัยหลักจากรายจ่ายในกลุ่มอาหารและเครื่องดื่มไม่มีแอลกอฮอล์ที่แผ่วลง เช่นเดียวกับการใช้จ่ายในหมวดสินค้ากึ่งคงทน และการใช้จ่ายหมวดบริการ ซึ่งต่างชะลอตัวลงสู่ 3.5% และ 6.5% เทียบจากไตรมาสก่อนตามลำดับ

- การใช้จ่ายเพื่อการอุปโภคของรัฐบาลเร่งตัวขึ้นชัดเจน 3% เทียบกับไตรมาสก่อนที่ขยายตัวได้เพียง 0.3% จากรายจ่ายเงินโอนเพื่อสวัสดิการทางสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการในระบบตลาดซึ่งเร่งตัวถึง 36.9% ประกอบกับรายจ่ายค่าซื้อสินค้าและบริการ รวมทั้งค่าตอบแทนแรงงานขยายตัวได้ที่ 8.5% และ 1.1% ปรับตัวดีขึ้นจากไตรมาสก่อนหน้า

- การลงทุนรวมขยายตัว 2% กลับมาเติบโตได้อีกครั้ง จากที่เคยหดตัวติดต่อกัน 3 ไตรมาส อานิสงส์จากการลงทุนภาครัฐซึ่งขยายตัวแรงถึง 25.9% เทียบจากที่หดตัว 4.0% ในไตรมาสก่อน ตามการเร่งเบิกจ่ายงบประมาณของภาครัฐ อย่างไรก็ตาม การลงทุนภาคเอกชนหดตัว 2.5% ติดลบ 2 ไตรมาสติดต่อกันแล้ว ตามการหดตัวในหมวดเครื่องจักรเครื่องมือ โดยเฉพาะกลุ่มยานพาหนะเป็นสำคัญ

- การส่งออกสินค้าเร่งตัวขึ้น 3% เทียบกับไตรมาสก่อนที่ขยายตัวได้ 1.9% ตามการขยายตัวของการส่งออกทั้งกลุ่มสินค้าเกษตรและสินค้าอุตสาหกรรม โดยเฉพาะการส่งออกข้าวและยางพาราที่เติบโตได้ดี รวมถึงมีแรงหนุนจากการส่งออกสินค้าอุตสาหกรรมการเกษตร เช่น น้ำมันปาล์ม อาหารสัตว์ และทูน่ากระป๋อง ส่วนการส่งออกสินค้าอุตสาหกรรมหมวดอิเล็กทรอนิกส์ยังขยายตัวต่อเนื่อง

- การส่งออกบริการขยายตัว 29% เร่งตัวจากไตรมาสก่อนหน้าที่ขยายตัว 19.6% โดยจำนวนนักท่องเที่ยวต่างชาติเข้ามา 8.6 ล้านคน สูงกว่ายอด 8.1 ล้านคนในไตรมาสก่อน ส่งผลให้รายรับภาคการท่องเที่ยวไตรมาสนี้อยู่ที่ 3.57 แสนล้านบาท

สภาพัฒน์คาดเศรษฐกิจไทยปี 2567 ขยายตัวได้ 2.6% สอดคล้องกับกรอบประมาณการเดิมในช่วง 2.3% – 2.8% จากแรงขับเคลื่อนของการส่งออกที่ขยายตัวดีกว่าคาด โดยสภาพัฒน์ได้ปรับคาดการณ์มูลค่าการส่งออกขึ้นเป็น 3.8% (จากเดิม 2.0%) และการลงทุนภาครัฐที่มีแนวโน้มปรับตัวดีขึ้นเป็น 2.4% (จากเดิมมองว่าหดตัวที่ -0.7%) อานิสงส์จากการเร่งรัดเบิกจ่ายงบประมาณของภาครัฐ แม้กระนั้นก็ตาม เศรษฐกิจภายในประเทศได้รับแรงกดดันจากการลงทุนภาคเอกชน ซึ่งอาจหดตัว 0.5% (จากที่เคยมองว่าจะขยายตัวได้ 0.3%) ปัจจัยหลักจากการลงทุนหมวดเครื่องจักรเครื่องมือ โดยเฉพาะยานพาหนะที่มีแนวโน้มติดลบ

ส่วนทิศทางเศรษฐกิจไทยในปี 2568 สภาพัฒน์ประเมินว่าจะขยายตัวได้ในช่วง 2.3% ถึง 3.3% (ค่ากลาง 2.8%) มีแนวโน้มเติบโตได้ดีขึ้นเมื่อเทียบกับปี 2567 จากปัจจัยสนับสนุนทั้ง (1) การเพิ่มขึ้นของรายจ่ายภาครัฐ ตามกรอบวงเงินงบประมาณประจำปีและรายจ่ายเหลื่อมปีงบประมาณ 2568 (2) แนวโน้มการปรับตัวดีขึ้นของการลงทุนภาคเอกชน รวมถึงการบริโภคภาคเอกชนซึ่งคาดว่าจะขยายตัวได้อย่างต่อเนื่อง (3) การฟื้นตัวต่อเนื่องของภาคการท่องเที่ยว คาดว่าจำนวนนักท่องเที่ยวต่างชาติและรายรับภาคการท่องเที่ยวมีแนวโน้มกลับเข้าสู่ระดับปกติมากขึ้น และ (4) การขยายตัวต่อเนื่องของส่งออกสินค้า ส่วนหนึ่งได้รับแรงหนุนจากวัฏจักรขาขึ้นของสินค้ากลุ่มอิเล็กทรอนิกส์ อย่างไรก็ดี สภาพัฒน์มองว่าเศรษฐกิจในปีหน้ายังมีปัจจัยกดดันจาก (1) ภาวะผันผวนของระบบเศรษฐกิจและการเงินโลก ซึ่งอาจเป็นความเสี่ยงด้านต่ำต่อการขยายตัวต่ำกว่ำคาดของเศรษฐกิจและการค้าโลก (2) ภาระหนี้สินของภาคครัวเรือนและธุรกิจที่อยู่ในระดับสูง และ (3) ความผันผวนในภาคเกษตรทั้งเชิงผลผลิตและราคา อีกทั้งยังต้องติดตามสภาพอากาศที่มีความแปรปรวนสูง

Implication:

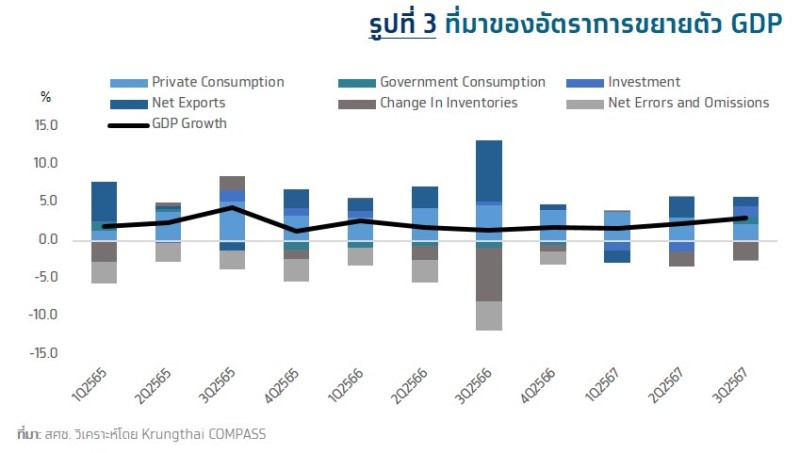

- เศรษฐกิจไตรมาสที่ 3 โตกว่าคาด อานิสงส์จากการเร่งรัดการเบิกจ่ายงบประมาณที่ส่งผลให้การบริโภคและการลงทุนภาครัฐปรับตัวดีขึ้น ประกอบกับการส่งออกสินค้าและบริการยังขยายตัวต่อเนื่อง จีดีพีไตรมาส 3/2567 ขยายตัว 0%YoY เร่งตัวจากไตรมาสก่อนซึ่งเติบโต 2.2%YoY ทั้งยังสูงกว่าการคาดการณ์ของนักวิเคราะห์ที่ 2.6% ปัจจัยหลักจากการเร่งตัวของการใช้จ่ายภาครัฐที่หนุนจีดีพีไตรมาสนี้ราว 1.0ppt. ขณะเดียวกัน การลงทุนภาครัฐยังขยายตัวแรง ซึ่งส่งผลให้การลงทุนรวมกลับมาเติบโตเป็นบวกและช่วยให้จีดีพีเพิ่มขึ้นราว 1.3ppt. นอกจากนี้การส่งออกสุทธิที่อยู่ในทิศทางขยายตัวได้ดี ถือเป็นปัจจัยอีกส่วนหนึ่งช่วยหนุนจีดีพีเพิ่มขึ้นราว 1.2ppt.

- สภาพัฒน์คาดเศรษฐกิจปี 2567 มีแนวโน้มขยายตัว 2.6% สะท้อนว่าจีดีพีไตรมาสที่ 4 มีแนวโน้มขยายตัวเร่งขึ้น โดยในช่วง 9M67 ที่ผ่านมา จีดีพีขยายตัวได้ 3%YoY หากจีดีพีปีนี้จะขยายตัวได้ที่ 2.6% ดังนั้นในไตรมาสที่ 4 จีดีพีต้องเติบโตอย่างน้อย 3.7%YoY เร่งขึ้นจาก 3.0%YoY ในไตรมาสที่ 3 ซึ่ง Krungthai COMPASS มองว่ามีความเป็นไปได้จากจากการเร่งรัดเบิกจ่ายงบประมาณและมาตรการขับเคลื่อนของภาครัฐเป็นสำคัญ โดยเฉพาะโครงการกระตุ้นเศรษฐกิจผ่านการเติมเงินสู่ระบบให้กับกลุ่มผู้ถือบัตรสวัสดิการแห่งรัฐรายละ 10,000 บาท จำนวน 14.5 ล้านคน คิดเป็นวงเงิน 1.45 แสนล้านบาท โดยมีสัดส่วนถึงประมาณ 5% ของจีดีพีในไตรมาสที่ 4 นอกจากนี้ การส่งออกสินค้าของไทยยังมีโอกาสเติบโตได้ในช่วงที่เหลือของปี ส่วนหนึ่งได้รับอานิสงส์จากวัฏจักรอิเล็กทรอนิกส์ที่อยู่ในช่วงขาขึ้น

- Krungthai COMPASS ประเมินเศรษฐกิจไทยในปี 2568 ยังต้องเผชิญความไม่แน่นอน ซึ่งอาจเป็นความเสี่ยงด้านต่ำต่อการขยายตัวทางเศรษฐกิจระยะข้างหน้า โดยเฉพาะสงครามการค้าที่มีแนวโน้มรุนแรงขึ้นชัดเจน จากการประกาศขึ้นอัตราภาษีสินค้านำเข้าของสหรัฐฯตามนโยบายของว่าที่ ปธน. ทรัมป์ ซึ่งจะเริ่มปฏิบัติหน้าที่ในเดือนมกราคม 2568 จากรายงาน Word Economic Outlook (WEO) ฉบับเดือนตุลาคม 2567 ของกองทุนการเงินระหว่างประเทศ (IMF) ประเมินว่าความไม่แน่นอนจากการดำเนินนโยบายกีดกันทางการค้าที่ยกระดับ นอกจากจะเป็นอุปสรรคต่อการค้าระหว่างประเทศแล้ว ยังจะส่งผลให้อัตราเงินเฟ้อกลับมาเร่งตัว และสร้างความผันผวนต่อตลาดการเงิน ซึ่งต่างเป็นปัจจัยลบที่กดดันจีดีพีของประเทศต่างๆรวมถึงสหรัฐฯ ในภาพรวมการเพิ่มกำแพงภาษีรอบใหม่จะปรับขึ้นอัตราภาษีนำเข้าต่อประเทศต่างๆประมาณ 10-20% ส่วนจีนจะถูกเก็บภาษีนำเข้าเพิ่มขึ้นถึง 60% แรงกดดันซึ่งพุ่งเป้าต่อจีนเป็นหลักดังกล่าว นอกจากจะส่งผลลบต่อการส่งออกและจีดีพีของจีนแล้วยังกระทบเป็นวงกว้างไปทั่วโลก โดยเฉพาะประเทศในเอเชียรวมถึงไทย ทั้งจากการชะลอตัวของการส่งออกไปจีน การแย่งตลาดต่างประเทศรวมถึงการตีตลาดในประเทศของสินค้าจีน ทั้งนี้จีนถือเป็นประเทศที่มีความสำคัญต่อเศรษฐกิจไทย เนื่องจากเป็นคู่ค้าหลักอันดับ 2 รองจากสหรัฐฯ ที่มีสัดส่วนถึง 12% ของมูลค่าการส่งออกทั้งหมด

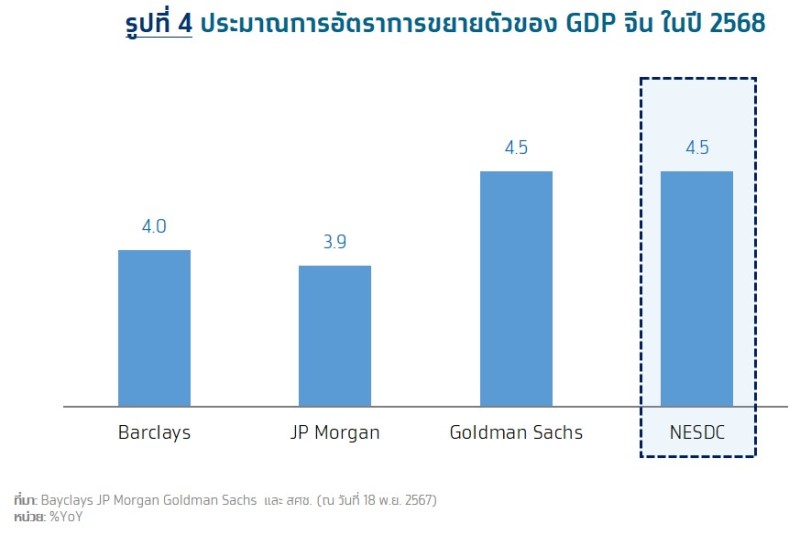

- สำนักวิจัยต่างประเทศบางแห่งมองจีดีพีไทยมีโอกาสโตเพียง 2% สะท้อนว่า การประมาณการจีดีพีปี 2568 ของสภาพัฒน์มีความเสี่ยงที่ตัวเลขจะออกมาต่ำกว่าที่คาด โดยเฉพาะการส่งผ่านผลกระทบจากสงครามการค้าต่อจีนมายังไทย ซึ่งนักวิเคราะห์บางส่วนคาดว่าอัตราการเติบโตของจีนในปีหน้าจะอยู่ที่ประมาณ 4% หรือต่ำกว่านั้น จากการประเมินความเชื่อมโยงทางเศรษฐกิจระหว่างกันพบว่า จีดีพีของไทยและจีนมีความสัมพันธ์ค่อนข้างสูง (Corr=0.57) หากจีนโตช้าลงจะกระทบต่อเศรษฐกิจไทยที่ส่วนหนึ่งต้องพึ่งพาจีน จึงมีความเป็นไปได้ที่จีดีพีของไทยอาจโตต่ำกว่าที่คาด โดยบางรายประเมินว่าจีดีพีในปี 2568 ของไทยอาจโดได้เพียง 2% เท่านั้น