Key Highlights

- ส่งออกเดือน ก.ย. ขยายตัว 1%YoY เป็นการขยายตัวติดต่อกันเป็นเดือนที่ 2 ตามการส่งออกสินค้าเกษตรที่ขยายตัวต่อเนื่อง และสินค้าอุตสาหกรรมเกษตรที่กลับมาขยายตัว ขณะที่สินค้าอุตสาหกรรมกลับมาหดตัวเล็กน้อย สำหรับการนำเข้าหดตัวที่ -8.3% ส่งผลให้ดุลการค้าในเดือน ก.ย. เกินดุลต่อเนื่องเป็นเดือนที่ 2 ณ ระดับ 2,092.7 ล้านดอลลาร์ฯ

- จับตาอุปสงค์ของประเทศตลาดหลักที่อ่อนแอจะเป็นปัจจัยกดดันการส่งออกสินค้าในช่วงปลายปี โดยภาคการผลิตของประเทศเศรษฐกิจหลักในเดือน ต.ค. ยังมีแนวโน้มหดตัวโดยเฉพาะญี่ปุ่นและยุโรปจากยอดคำสั่งซื้อสินค้าใหม่ที่ปรับลดลงต่อเนื่อง รวมถึงสหรัฐฯ ซึ่งผู้ผลิตยังคงรักษาระดับสินค้าคงคลังในระดับต่ำ สะท้อนถึงอุปสงค์โลกที่ยังอ่อนแอและทำให้การส่งออกสินค้าในช่วงไตรมาสที่ 4 อาจฟื้นตัวได้จำกัด โดย Krungthai COMPASS ยังคงมุมมองเดิมที่คาดว่าการส่งออกปีนี้มีแนวโน้มหดตัวที่ -6%

มูลค่าส่งออกเดือนกันยายน 2566 ขยายตัว 2.1%

มูลค่าส่งออกเดือน ก.ย. อยู่ที่ 25,476.3 ล้านดอลลาร์ฯ ขยายตัว 2.1%YoY สูงกว่าที่ตลาดคาดการณ์ไว้ที่

-1.75% แต่เป็นการขยายตัวชะลอลงจากเดือนก่อนที่ 2.6% จากการส่งออกสินค้าอุตสาหกรรมที่กลับมาหดตัว อย่างไรก็ดีการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรกลับมาขยายตัวได้ สำหรับการส่งออกทองคำเดือนนี้ขยายตัว 64.8% ทำให้เมื่อหักทองคำแล้ว มูลค่าส่งออกเดือนนี้ขยายตัว 0.7%YoY ทั้งนี้การส่งออก 9 เดือนแรกหดตัว -3.8%

ด้านการส่งออกรายสินค้าบางส่วนยังหดตัว

- การส่งออกสินค้าอุตสาหกรรมกลับมาหดตัวที่ –3%YoY จากเดือนก่อนที่ขยายตัว 2.5%YoY ตามการหดตัวของเครื่องคอมพิวเตอร์ อุปกรณ์ และส่วนประกอบ (-24.3%) ผลิตภัณฑ์ยาง (-5.5%) เครื่องปรับอากาศและส่วนประกอบ (-27.7%) รถจักรยานยนต์และส่วนประกอบ (-34.6%) และผลิตภัณฑ์อลูมิเนียม (-15.8%) เป็นต้น สำหรับสินค้าสำคัญที่ขยายตัว ได้แก่ รถยนต์ อุปกรณ์ และส่วนประกอบ (+3.2%) อัญมณีและเครื่องประดับ ไม่รวมทองคำ (+27.3%) เครื่องโทรศัพท์ อุปกรณ์และส่วนประกอบ (+23.9%) หม้อแปลงไฟฟ้าและส่วนประกอบ (+46.4%) และอุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด (+28.8%) เป็นต้น

- การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรกลับมาขยายตัวในรอบ 5 เดือน ที่ 0%YoY จากเดือนก่อนที่หดตัว -1.5%YoY จากสินค้าหมวดเกษตรที่ขยายตัวต่อเนื่องที่ 17.7%YoY และสินค้าหมวดอุตสาหกรรมเกษตรที่พลิกกลับมาขยายตัว 5.4%YoY โดยสินค้าสำคัญขยายตัว ได้แก่ ผลไม้สด/แช่เย็น/แช่แข็ง/แห้ง (+166.2%) ข้าว (+51.4%) ผลิตภัณฑ์มันสำปะหลัง (+3.7%) น้ำตาลทราย (+16.3%) ไขมันและน้ำมันจากพืชและสัตว์ (+12.8%) สิ่งปรุงรสอาหาร (+27.1%) สำหรับสินค้าสำคัญที่หดตัว ได้แก่ อาหารทะเลกระป๋องและแปรรูป (-12.0%) ยางพารา (-30.3%) ไก่แปรรูป (-11.2%) และผลไม้กระป๋องและแปรรูป (-3.9%) เป็นต้น

ด้านการส่งออกรายตลาดสำคัญส่วนใหญ่หดตัว

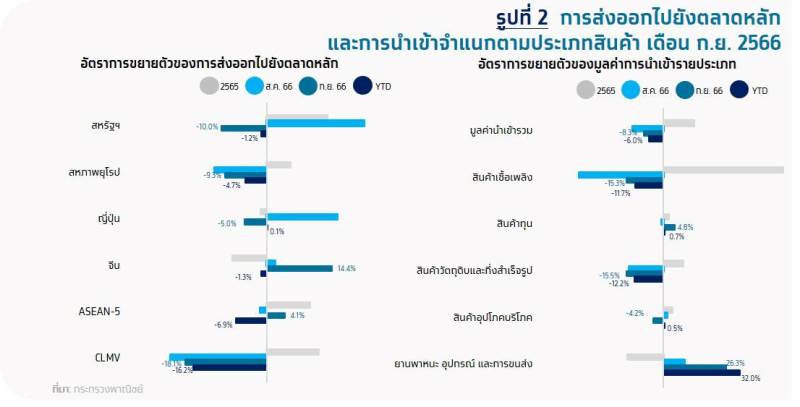

- สหรัฐฯ : กลับมาหดตัวในรอบ 3 เดือนที่ -10.0%YoY โดยสินค้าสำคัญที่หดตัว ได้แก่ คอมพิวเตอร์ อุปกรณ์และส่วนประกอบ อัญมณีและเครื่องประดับ และเครื่องนุ่งห่ม เป็นต้น ส่วนสินค้าสำคัญที่ขยายตัว ได้แก่ อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอด หม้อแปลงไฟฟ้าและส่วนประกอบ และผลิตภัณฑ์ยาง เป็นต้น (ส่งออก 9 เดือนแรกหดตัว -1.2%)

- จีน : ขยายตัวต่อเนื่องเป็นเดือนที่ 2 ที่ 14.4%YoY โดยสินค้าสำคัญที่ขยายตัว ได้แก่ ผลไม้สด/แช่เย็น/แช่แข็ง/แห้ง คอมพิวเตอร์ อุปกรณ์และส่วนประกอบ และอัญมณีและเครื่องประดับ เป็นต้น ขณะที่สินค้าสำคัญที่หดตัว ได้แก่ ผลิตภัณฑ์ยาง และเคมีภัณฑ์ เป็นต้น (ส่งออก 9 เดือนแรกหดตัว -1.3%)

- ญี่ปุ่น : กลับมาหดตัวที่ -5.0%YoY โดยสินค้าสำคัญที่หดตัว ได้แก่ คอมพิวเตอร์ อุปกรณ์และส่วนประกอบ เคมีภัณฑ์ และผลิตภัณฑ์พลาสติก เป็นต้น ขณะที่สินค้าสำคัญที่ขยายตัว ได้แก่ เครื่องโทรสาร โทรศัพท์ และส่วนประกอบ และรถยนต์ เป็นต้น (ส่งออก 9 เดือนแรกขยายตัว 0.1%)

- EU27 : หดตัวต่อเนื่องเป็นเดือนที่ 4 ที่ -9.3%YoY โดยสินค้าสำคัญที่หดตัว ได้แก่ คอมพิวเตอร์ เครื่องปรับอากาศ และยางพารา เป็นต้น ส่วนสินค้าสำคัญที่ขยายตัว ได้แก่ หม้อแปลงไฟฟ้าและส่วนประกอบ และเครื่องโทรสาร โทรศัพท์ และส่วนประกอบ เป็นต้น (ส่งออก 9 เดือนแรกหดตัว -4.7%)

- ASEAN5 : กลับมาขยายตัวในรอบ 4 เดือน ที่ 1%YoY โดยสินค้าสำคัญที่หดตัว ได้แก่ รถยนต์ อุปกรณ์และส่วนประกอบ อากาศยาน ยานอวกาศ และส่วนประกอบ และยางพารา เป็นต้น สำหรับสินค้าที่หดตัว ได้แก่ อัญมณีและเครื่องประดับ และแผงวงจรไฟฟ้า เป็นต้น (ส่งออก 9 เดือนแรกหดตัว -6.9%)

มูลค่าการนำเข้าเดือน ก.ย. อยู่ที่ 23,383.5 ล้านดอลลาร์ฯ หดตัว -8.3%YoY หดตัวน้อยลงเมื่อเทียบกับเดือนก่อนที่หดตัว -12.8%YoY จากการหดตัวของสินค้าเชื้อเพลิง (-15.3%YoY) สินค้าวัตถุดิบและกึ่งสำเร็จรูป

(-15.5%YoY) และสินค้าอุปโภคบริโภค (-4.2%YoY) ขณะที่การนำเข้าสินค้าทุนกลับมาขยายตัว (+4.8%YoY) และการนำเข้ายานพาหนะและอุปกรณ์การขนส่งขยายตัวต่อเนื่อง (+26.3%YoY) ด้านดุลการค้าเดือน ก.ย. เกินดุลที่ 2,092.7 ล้านดอลลาร์ฯ สำหรับดุลการค้า 9 เดือนแรกขาดดุลสะสม 5,832.7 ล้านดอลลาร์ฯ

Implication:

- จับตาอุปสงค์ของประเทศตลาดหลักที่อ่อนแอยังคงกดดันการส่งออกสินค้าในช่วงปลายปี

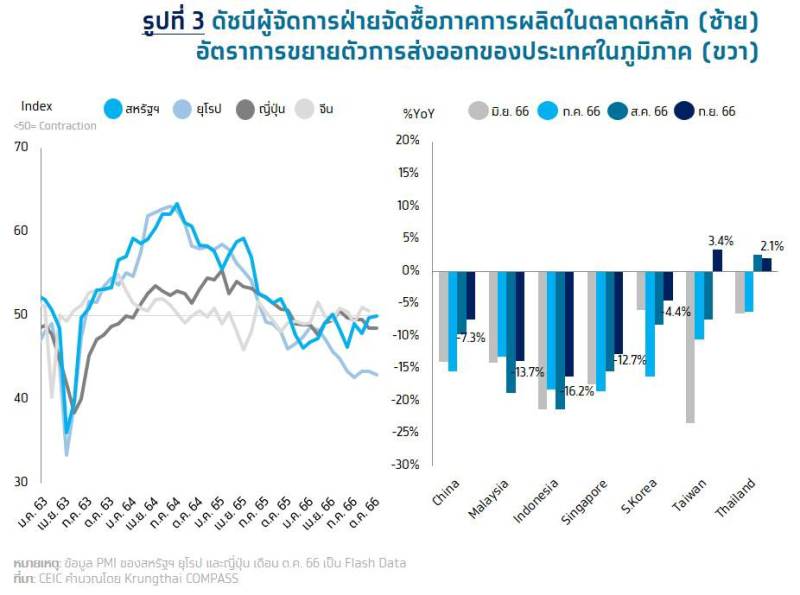

ภาคการผลิตของประเทศเศรษฐกิจหลักมีแนวโน้มหดตัวต่อเนื่อง สะท้อนจากดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตเดือน ต.ค. (Flash Manufacturing PMI) ของประเทศญี่ปุ่นและยุโรปอยู่ในระดับหดตัวจากยอดคำสั่งซื้อใหม่ที่ปรับลดลงต่อเนื่อง สำหรับสหรัฐฯ แม้ดัชนีจะอยู่ที่ระดับ 50 สะท้อนถึงภาคการผลิตมีแนวโน้มทรงตัวจากเดือนก่อน แต่ผู้ผลิตยังคงรักษาระดับสินค้าคงคลังในระดับต่ำตามอุปสงค์ที่ยังอ่อนแอ ท่ามกลางอุปสงค์สินค้าโลกที่ยังไม่เห็นสัญญาณการฟื้นตัวซึ่งเป็นปัจจัยกดดันการส่งออกสินค้าในช่วงปลายปีของไทยให้ฟื้นตัวได้อย่างจำกัด (แม้อัตราการขยายตัวในช่วงไตรมาสที่ 4 จะกลับมาเป็นบวกส่วนหนึ่งจากผลของฐานปีก่อนที่ต่ำ) ทำให้ Krungthai COMPASS คงประมาณการมูลค่าการส่งออกปีนี้มีแนวโน้มหดตัวที่ -1.6% และสอดคล้องกับทิศทางการส่งออกของประเทศในภูมิภาคส่วนใหญ่ซึ่งหดตัวต่อเนื่อง